目 次

多くの人が信じている「円安の原因」は本当に正しいのか

円安が進むと、必ず同じ説明が繰り返されます。

- 日本が弱くなったから。

- 国債を刷りすぎたから。

- 金融政策が失敗したから。

どれも一見もっともらしく見えますが、本当に「原因」と言えるのでしょうか?

この章では、よく語られる三つの説明が、それだけでは説明になっていないことを、簡単に解説します。

日本が弱くなったから円安?

最も感情に訴えやすいのが、この説明です。円安は日本経済の衰退を映す鏡であり、国力低下の証拠だ、という見方です。

しかし、この説明には大きな前提の飛躍があります。

為替は一国だけで決まるものではなく、常に二つの通貨を並べて比べたときの関係性として現れるものです。

ところが実際の議論では、「日本が弱くなったから円安だ」というように、日本の話だけで説明が完結してしまうことが少なくありません。

これでは、本来セットで考えるべき比較の相手、つまり相手国側の状況が最初から視野に入らなくなってしまいます。

円安を見て日本の通信簿をつけるような議論は、分かりやすい反面、為替の仕組みそのものを説明していません。

国債を刷りすぎたから円安?

次に多いのが、国債発行と円安を直接結びつける説明です。

国債は借金であり、借金が増えれば信用が落ち、通貨が売られる。家計に置き換えれば、直感的に納得しやすい話ではあります。

しかし、仮に「国債を多く発行している国ほど通貨が安くなる」という因果関係が正しいのであれば、世界で最も多く国債を発行している国の通貨が最も弱くなっているはずです。

が、現実は、その逆です。

国債の量だけを見て円安を説明することは、「数字は見ているが構造を見ていない」状態と言えます。これでは原因を説明したことにはなりません。

金融政策の失敗だから円安?

三つ目は、金融政策を円安の元凶とする説明です。

- 金利を上げなかったから失敗。

- 緩和を続けたから失敗。

こうした説明は非常によく使われます。

しかし、「失敗」という評価は、本来、その政策がどのような環境で、何を目的として行われたのかを踏まえなければ成立しません。それを省いたまま円安という結果だけを見て失敗と断じるのは、分析というより後講釈に近いと言えます。

金融政策は為替に影響を与える要素の一つではありますが、それだけで円安を説明できる万能の原因ではありません。

**

ここまで見てきた三つのミスリード的説明には共通点があります。いずれも、円安という現象を「分かりやすい一言」で説明しようとしている点です。

しかし、為替はそれほど単純ではありません。

次の章では、これらの説明がなぜ説得力を持ってしまうのか、その背景にある決定的に欠けた視点から話を進めていきます。

円安を誤解させる最大要因1:実質金利という視点の欠如

円安の説明で必ず登場するのが「金利差」です。

日本は低金利、アメリカは高金利。だから円が売られ、ドルが買われる。・・ここまでは、多くの人が聞いたことがある説明でしょう。

しかし、この話を聞いても、「それで、なぜ円安になるのかが腹落ちしない」と感じた人も少なくないはずです。

その理由は、金利の話を 名目金利だけで止めてしまっている からです。

名目金利だけを見てはいけない理由

まず、現実の状況を整理します。

現在、日本の名目金利はゼロではなく、すでにプラス圏にあります(ここで言う名目金利は政策金利のことであり現在はおおよそ0.75%前後です)。

一方で、「それならなぜ円は弱いままなのか?」という疑問が残ります。

ここで決定的に重要なのが、実質金利という考え方です。

- 名目金利 − インフレ率 = 実質金利

この式で見たとき、日本はどうなるか?

日本では名目金利がプラスになっていても、物価上昇率を差し引くと、実質金利は依然としてマイナス です。

- 実質金利 = 0.75% − 2.0〜3.0% → −1.25%〜−2.25%

つまり、

- 利息は一応つく

- しかし物価上昇を考えると実質的な価値は減っている

という状態にあります。

この時点で、「名目金利がプラスだから円は強いはずだ」という直感は成立しません。

金利差があっても通貨が必ず強くなるわけではない

一方、アメリカはどうでしょうか。

- 名目金利は高い

- 実質金利も大きくプラス

この差を、投資家や企業の立場で考えてみます。

もし、

- 日本で低コストで資金を調達できる

- その資金をアメリカで運用すれば実質的に増える

となれば、何が起きるでしょうか。

自然に、

- 日本で円を調達

- アメリカでドル建て資産を持つ

という行動が増えます。

これは、日本が弱いから起きているのではありません。実質金利という条件を見たときに、合理的な選択がそうなるだけです。

円安とは、こうした多数の合理的な判断が積み重なった結果として現れている現象です。

金利差があるから円安なのではありません。実質金利という物差しで見たとき、「どこで資金を持つと価値が保たれるか?」その差が為替に反映されているのです。

この視点を持たないまま円安を語ると、

- 日本は低金利だからダメだ

- 金融政策が失敗したから円安だ

という巷でよく見かける短絡的思考に陥りやすくなるのです。

次の章では、もう一つ同じ構造の誤解として、国債を「借金」だけで見てしまう思考が、なぜ円安論を誤らせるのかを見ていきます。

最近、長期金利が上がってきて騒がれているけれど?

金利の話続きで、最近話題の長期金利の話も少し。

最近、日本の長期金利が上昇している。これを受けて、日本のマスコミでは「長期金利が上がった、大変だ」という論調が目立つ。

しかし、この反応はかなり短絡的だ。

今回の長期金利上昇は、財政破綻への不信が突然高まったというよりも、物価上昇を背景に、超低金利が続いてきた状態からの調整と見るほうが自然だ。長く抑え込まれてきた金利が、ようやく動き始めただけ、とも言える。

ここで国際比較をしてみると、見え方は一変する。

自由主義経済国の長期金利は、

- 米国や英国で4%台

- フランスやイタリアで3%台

- ドイツでも2%台後半

どうです? 日本の長期金利は相対的には依然として低い水準にあるのだ。

それにもかかわらず、「上がった」という一点だけを切り取って危機を煽るのは、数字の背景を見ていない議論だ。

長期金利は、インフレ見通し、金融政策の正常化、需給の変化などが重なって動く。上昇した事実だけで評価を下すのは、金利という指標の読み方としては、あまりに雑すぎる。

本当に見るべきなのは、

- なぜ上がったのか?

- どの水準まで上がっているのか?

- それが国際的に見て異常なのか?

この順番だ。

長期金利が動いたこと自体を問題視する前に、その位置づけを冷静に確認する必要がある。

円安を誤解させる最大要因2:国債を「借金」だけで見てしまう思考

円安の原因として、金利の次によく持ち出されるのが国債の話だ。

- 国債を大量に発行しているから円が安くなった。

- 借金が膨らめば信用が落ちて通貨が売られる。

この説明は、直感的には非常に分かりやすいが、しかし、この直感こそが、円安を誤解させる大きな要因になっている。

問題は、国債を「借金」という一面だけで捉えてしまっている点にある。

国家と家計を同一視する危うさ

国債を借金として見る説明が直感的に受け入れられやすい背景には、国家財政と家計を同じ感覚で考えてしまう思考がある。

家計であれば、

- 借金が増える

- 返済能力が不安視される

- 信用が落ちる

という流れは自然。この感覚を、そのまま国家に当てはめてしまうと、

- 国債=借金

- 借金が多い=危険

- だから通貨は安くなる

という結論にたどり着く。

しかし、この同一感覚は、国家財政の仕組みを正しく捉えているとは言えない。なぜなら、国家の財政構造は家計とは根本的に異なるからだ。

国家は、

- 通貨を発行する主体であり

- 長期にわたって存続し

- 資金調達と同時に資産運用も行う

存在だ。

この前提を無視したまま、家計の物差しで国家財政を測ると判断は必ず歪む。

バランスシートで確認しないと何を見落とすのか

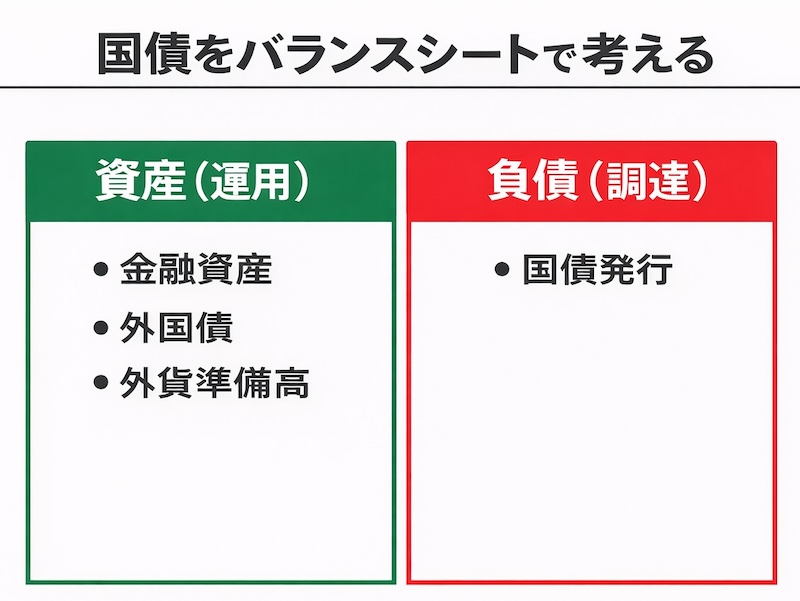

国債は確かに負債です。しかし、国債の発行残高が多いという事実だけで、直ちに危険だと判断することはできない。

では、国債発行残高が危険水準にあるかどうかを、どう判断すればよいのか? ここで重要になるのが、国家財政をバランスシートで捉えるという視点だ。

つまり、

- 調達側:国債発行という負債

- 運用側:金融資産、投資、外貨準備といった資産

この両面を同時に見なければ、実態は分からない。

国家財政をバランスシートで見るというのは、「負債」と「資産」を別々に眺めることではない。

バランスシートとは、調達した資金と、その資金がどこに使われ、どのような形で残っているかを、左右で同時に確認するための表だ。そして左右の残高は必ず一致する。

つまり、国債を発行したということは、同時に、その資金が何らかの形で資産として存在している、という関係が必ず成り立つ事を意味する。

日本国のバランスシートの特徴

この視点に立つと、「国債を大量に発行している」という事実だけを切り取ることが、いかに片手落ちかが分かる。

しかも、日本は世界でも有数の対外純資産国。海外への直接投資や証券投資を通じて、毎年安定した投資収益を得ており、これは国の所得として日本経済に還流されている。

また、外貨準備についても、日本は非常に潤沢な水準を維持している。多くの資本主義国が通貨防衛や資金繰りの不安に悩まされる中で、日本は外貨流動性に余裕を持つ立場にある。

重要なのは、日本の国債が「使われずに積み上がった借金」ではなく、収益を生む資産運用と結びついた調達手段であるという点です。

調達側だけを見て危機を語るのは、財政の半分しか見ていない議論にすぎません。

日本の場合、国債は大量に発行されていますが、その多くは円建てで発行され、国内の金融機関や年金基金、日銀などが保有しています。

なぜ国債残高だけを見ると誤解するのか?

同時に、日本は世界でも有数の対外純資産国であり、運用側には収益を生む資産が存在します。

それにもかかわらず、

- 国債残高だけを見る

- 借金の総額だけを見る

という偏った見方をして、国家の信用や通貨価値を判断できたつもりになってしまう。

しかし、これは、バランスシートの半分しか見ていない状態だ。

負債だけを見て「危険だ」と結論づけるのは、企業で言えば、借入額だけを見て倒産だと判断するのと同じことだ。

資産や収益力を見なければ、正しい評価にはならない。

ここまでを整理すると、「国債を刷りすぎたから円安になった」という説明が成り立たない理由は明確。

読者からの質問1

- 質問:大災害の被災者に生活一時金として配布するための国債は運用のためではないからB/Sの対称性は崩れるのではないか?

返答:先に示したバランスシートの簡易図には調達側の「純資産」が抜けている。これが今回の質問の謎を解く肝。

確かに、国債を発行して給付金を配布し終えたら、運用側に立つ勘定科目はない。じゃあ、左右バランスはどうなるのか?

実は、調達側には過去から積み重ねてきた純資産がたくさんあって、配布した金額(そのために発行した国債金額)だけ純資産が減り、その結果バランスシートの左右(貸借)は一致するのである。

決定的な疑問:米国の国債残高は多いがドルは強い?

なぜアメリカ合衆国は日本よりはるかに国債が多いのに、ドルは強いのか?

国債論がここで必ず破綻する

ここまで、円安を誤解させる二つの要因を整理してきた。

- 一つは実質金利という視点の欠如。

- もう一つは国債を「借金」だけで見てしまう

とくに第3章では、国家財政はバランスシートで見なければならず、負債だけを切り取って危機を語ること自体が誤りであることを確認した。

この前提に立つと、どうしても無視できない疑問が浮かび上がる。

なぜ、国債を大量に発行している国の通貨が、必ずしも弱くならないのか?である。

アメリカという反例が示すもの

先にも述べたように日本ではしばしば、

- 国債を刷りすぎた

- 借金が膨らんだ

- だから円が売られた

という説明が語られる。

しかし、アメリカを見ると、この説明は全く成立しない。

アメリカは日本とは比較にならない規模で国債を発行しているにもかかわらず、ドルは依然として世界で最も強い通貨の一つであり続けている。

もし、

- 国債発行額が多い→ 信用が落ちる→ 通貨が安くなる

という因果関係が本当に正しいのであれば、最初に崩れるべきなのはドルでなければならない。

が、現実はその逆であり、この時点で、「国債を刷りすぎたから円安だ」という説明は、論理的に破綻している。

日本は本当に「借金大国」なのか?

ここで重要なのは、日本だけを切り取って考えないことだ。

第3章で確認したように、日本は国債残高だけを見れば確かに大きな数字が並ぶ。

しかし、バランスシート全体で見れば、日本は世界有数の対外純資産国であり、即ち、運用側には収益を生む資産が存在する。

つまり日本は、

借金だけが積み上がり、資産や収益力が枯渇した国・・ではない。

「借金まみれで首が回らない日本」というイメージは、国債残高という一側面だけを拡大解釈した結果にすぎない。

また、こうした単純化された見方が、政治的傾向や方向性を持つ主要メディアによって繰り返し報じられてきたことも誤解を生む主要因である。

問題は国債の量ではない

ここまで整理すると、論点は明確になる。円安の原因は、日本の国債が多いか少ないかという話ではない。

為替は一国だけで決まるものではなく、常に相手国との比較で決まる相対的な評価である。

見るべきなのは、日本とアメリカを並べたとき、

- どのような条件で通貨が保有され

- どのような役割で通貨が使われているか

という点である。

アメリカは、巨額の国債を発行していても、それを支える金融市場、通貨需要、国際的な役割を同時に持っている。

この構造を無視して国債発行の量だけを比べても、為替は説明できないのである。

ここで初めて見えてくる為替の本質

第4章までで、円安をめぐる「よくある説明」が、ことごとく成り立たないことを確認してきた。

- 名目金利だけを見ても足りない

- 国債残の量だけを見ても説明できない

- 日本だけを切り取って考えても答えは出ない

では、いったい何を見ればいいのか?・・ここでようやく、円安の本質が見えてくる。

為替は相対評価である

まず、最も重要な前提から整理する。

為替は、一国の状態を単独で示す指標ではない。常に「二つの通貨を並べて比べた結果」として決まる、相対的な評価である。

円が下がった、ドルが上がった、という言い方は便利だが、実態として起きているのは、円とドルを比べたとき、どちらの通貨への需要が相対的に高まったか、という違いである。

或いは、どちらの通貨により多くの資金が向かったか、と言い換えても良い。為替とは、その結果が数字として表れているにすぎない。

この視点が抜け落ちると、円安を見るたびに、

- 日本が弱くなった

- 日本はダメになった

という論調に飛びついてしまうことになる。

しかし、先に述べたように、この認識は根本的に間違っており、つまり、為替は「円の絶対評価」ではなく、「円と相手国通貨の比較結果」なのだ。

円が弱いのではなくドルが強いという側面

この相対評価という前提に立つと、見え方は一変する。

ここ数年の円安は、「円が特別に弱くなった」というよりも、ドルが非常に強く評価されているという側面が大きい。

なぜドルは強いのか?

- 実質金利が高い

- 資金を置けば価値が増えやすい

- 世界最大級の金融市場を持つ

- 有事の際の逃避先として機能する

こうした条件が重なり、「とりあえずドルで持っておこう」という判断が世界中で積み重なっている。

その結果として、円が売られ、ドルが買われ、という現象が起きているだけだ。

つまり、円安とは、日本が突然信用を失った結果ではない。ドルが強すぎる状況の中で、相対的にそう見えているにすぎない。

通貨の「使われ方」が価値を左右する

ここで、もう一段深い話に進む。

通貨の価値は、単なる発行量や借金の額で決まるものではない。大切なポイントは、その通貨が「どう使われているか」である。

- 取引の決済に使われるのか?

- 資産として保有されるのか?

- 危機時の避難先になるのか?

ドルは、これらすべての役割を同時に担っている。だからこそ、国債を大量に発行していても、通貨としての需要が衰えない。

一方、日本円はどうか?

日本円は主に、

- 国内取引

- 低金利での資金調達

といった役割で使われてきた。

これは「弱い」という意味ではない。ただ、ドルとは使われ方が違うというだけの話だ。

この役割の違いを無視して、国債の量や金利水準だけを並べても、為替は理解できない。

ここまで来て、ようやく円安の正体が見えてくる。

円安とは、日本経済の終わりを告げるサインでもなければ、国債を刷りすぎた罰でもない。複数の条件が重なった結果、通貨の「選ばれ方」に差がついているだけの現象なのである。

読者からの質問2

質問:円が安いのではなくドルが強いのだと言うが、マルチカレンシーで見ても円は主要通貨に対して弱い。ドルが強いというより、やはり円が弱いのではないか?

返答:この疑問はもっともだ。ただし、「円が弱い」という評価の中身を分解して考える必要がある。

確かに現在、円はドルだけでなくユーロや豪ドルなど、複数の主要通貨に対して下落している。ここだけを見れば、「円が弱い」と感じるのは自然だ。

しかし、重要なのは原因である。今の為替環境では、

- 高い実質金利

- 運用先としての魅力

- 安全資産としての需要

これらを同時に満たす通貨が限られている。その結果、世界の資金は条件の良い通貨へ集中している。

ドルはその代表例であり、ユーロや一部の資源国通貨も、円より相対的に有利な条件にある局面が続いている。

つまり今起きているのは、「円が特別に崩れている」のではなく、「円より選ばれやすい通貨が複数存在している」という状況だ。

これは、円の制度が壊れたわけでも、日本経済が急激に評価を落としたわけでもない。

実質金利、運用環境、資金需要という条件を並べたとき、今の局面では円が不利な位置にある、というだけの話である。

したがって、「円が弱い」という表現を使うにしても、それは絶対的な評価ではなく、相対的で局面依存の現象として理解する必要がある。

円安=日本経済の終わりではない理由

ここまでの章で、円安が

- 名目金利や国債残高といった単一要因では説明できないこと

- 為替は相対評価であり、通貨の需要構造の結果にすぎないこと

を確認してきた。

それでもなお、多くの人の頭には「円安=日本経済がダメになった証拠」という感覚が残る。この違和感の正体は、為替と実体経済を同一視してしまう思考にある。

為替と実体経済は一致しない

為替は金融市場で決まる価格である。一方、実体経済とは、生産・雇用・所得・投資といった現実の経済活動の集合体だ。

この二つは無関係ではないが、一致するものでもない。

為替は、

- 資金がどこに向かうか

- どの通貨が保有されやすいか

という金融的判断の結果として動く。

実体経済は、

- 何が作られ

- どれだけ売れ

- 誰にどのような所得が分配されるか

という現実の活動の積み重ねで決まる。

したがって、円安になったからといって、即座に生産力が落ちたり、企業が一斉に弱体化したりするわけではない。

一方、為替は先にも述べた通り、通貨同士を比べたときの需要の差が、数字として可視化された結果である。

この区別ができていないと、為替が動くたびに、経済全体が良くなった、悪くなった、という短絡的な判断に陥る。

誰にとってどの分野で影響が出ているのか?

さらに重要なのは、円安の影響が一様ではないという点だ。

円安は、

- 輸入物価を通じて負担になる人

- 輸出や外貨収入で利益を得る人

を同時に生み出す。

例えば、

- エネルギーや食料を多く輸入に頼る分野ではコスト増として現れる

- 輸出企業や海外売上を持つ企業では収益押し上げ要因になる

- インバウンドや海外投資の面では需要を呼び込みやすくなる

という具合に、影響は立場と分野でまったく異なる。

それにもかかわらず、「円安=日本経済全体が苦しんでいる」という一文でまとめてしまうと、実態が見えなくなる。

円安とは、誰かにとっての不利と、誰かにとっての有利が同時に起きている状態であり、経済全体の評価を一言で下せる現象ではない。

ここを丁寧に見ずに、「円安=終わり」と結論づけてしまうのは、為替を感情の象徴として扱っているにすぎない。

ここまでの議論を踏まえると、円安とは、日本経済の終焉を告げるサインではなく、金融環境と通貨需要の変化が映し出された結果であるという位置づけが見えてくる。

※ここで述べた説明はあくまでも原理である。実際には、多くの企業が為替リスクをヘッジしており、円安の影響がそのまま損益に直結しないケースのほうが多い。※

円安は利益! 「近隣窮乏化」という事実

円安は悪だ、という論調が日本では当たり前のように語られていが、これは現実の一部しか見ていない。

まず押さえるべき前提がある。円が下がっているのは、円の信用が失われたからではない。

日本には、世界が評価する商品やサービスが数多く存在する。

- 品質

- 技術

- 供給能力

- アフターサービス

これらがなければ、円安で価格が下がっても「売れる」ことはない。

つまり、円安が利益につながっているのは、日本に実体としての競争力があるからである。

その結果、何が起きているか?

輸出企業の採算は改善し、海外で稼いだ利益は円換算で膨らむ。日本の商品やサービスは海外から見て割安になり、需要は日本へ流れ込む。

一方、買い手国の側から見れば、日本製品が安くなるということは、

- 自国企業が価格競争で不利になる

- 産業や雇用が圧迫される

自国が得をし、周辺国が相対的に苦しくなる。これが近隣窮乏化である。

円安とは、日本が一方的に損をしている現象ではない。日本の競争力を背景に、国際的な力関係の中で利益を得ている側面が確実にあるのだ。

しかし、日本のマスコミはこの構造をほとんど伝えない。

- 円安は悪

- 日本は被害者

- 国力低下の証拠

こうした単純な物語だけが繰り返される。

円安を見て不安になる前に、日本国内で確実に収益に直結していることをまずは知ってほしい。そして、こういう真実を一切語らないマスコミを信じてよいのか?を一度立ち止まって考えるべきだと思う。

では円安はいつまで続くのか?

ここまでの章で確認してきたことを、まず整理しておく。

円安は、

- 名目金利だけで説明できる現象ではない。

- 国債残高の多寡だけで説明できる話でもない。

- 日本だけを切り取って評価しても、答えは出ない。

為替とは、通貨同士を並べたときに、どちらにより多くの需要が向かっているか、その結果が数字として表れたものにすぎない。

この前提に立つと、「では円安はいつまで続くのか?」という問いの立て方自体に、少し修正が必要になる。

短期予測が当たらない理由

為替について語られる予測の多くは、「◯円になる」「◯円を超える」といった水準の話に終始しがちであるが、こうした短期予測はほとんど当たらないし、それは偶然でもない。

短期の為替市場では、理屈よりも先に資金が動く。

短資業者やヘッジファンド、アルゴリズム取引が支配する局面では、実質金利も、国債も、経済構造も、ほとんど材料にならない。

- ポジションの偏り

- ストップロス

- 思惑

- 警戒感

それらが連鎖し、相場は理由らしい理由もなく動く。

実際、ここ数日見られた円の巻き返しも、明確な構造変化が起きたからではない。金融政策が大きく転換したわけでも、日本経済の基礎条件が急変したわけでもない。(今日は2026年1月26日)

- 為替当局の動きへの警戒

- 政策対応への思惑

- 市場心理の変化

こうした短期要因が重なり、円への需要が一時的に戻った。それだけの話である。

だからこそ、「直近で円が戻したから、もう円安は終わった」とも言えないし、「一時的に反発しただけで、構造は何も変わっていない」と断言することもできない。

短期の値動きは構造とは別の次元で起きる。この現実を無視した予測は、どれも説得力を持たない。

見るべきは為替水準ではなく変化の条件

では、円安が続くかどうかを判断するために、何を見るべきなのか。

答えは単純で、「今、1ドルが何円か?」という数字そのものを見ることではない。

ただし、短期の市場では、その瞬間の為替水準が、売買判断や損益を直接左右するため、数字そのものが強い意味を持つ場面もある。

なので非常にややこしいが、とは言え、それはあくまで短期の話だ。

中長期で意味を持つのは、

- 実質金利の差がどう変化するのか?

- 資金の置き場としての魅力がどう変わるのか?

- 安全資産としての位置づけがどう評価されるのか?

こうした条件が変わらない限り、為替の大きな流れも変わりにくい。

逆に言えば、これらの条件が動き始めたとき、為替は水準そのものとは関係なく、同じ方向へ一段と加速したり、あるいは一気に巻き戻したりする。

第5章で述べた通り、為替とは通貨の絶対評価ではなく、相対的な需要の結果である。第6章で見たように、為替の動きがそのまま実体経済の善し悪しを意味するわけでもない。

この視点を持てば、「円安はいつまで続くのか?」という問いは、「どの条件が変わるまで、この需要構造が続くのか?」という問いに置き換わる。

短期では、理屈は通用しないが、短期の資金の波が一巡したあと、市場は再び、金利差や運用環境といった通貨を保有する理由に立ち戻る。

為替とは、不安を煽る数字ではない。金融環境と資金需要の変化が、時に荒々しく、時に静かに表れた結果なのである。

この記事では、次の3つのことが分かります。