この記事は、最近新しくできたBank Payという銀行系アプリの紹介するために作成しました。大きな可能性を秘めたとっても魅力的なアプリです。

しっかりと説明をしますので、もし興味を持たれたなら是非あなたのスマホにダウンロードしてBank Payを使ってみてください。

*******

昨今、電子マネーを使った個人間送金やQRコード決済のアプリが乱立しています。PayPay、LINE Pay、au PAY、楽天ペイ、メルペイその他た〜くさんありますね。雨後の筍状態。

それらと同じように、Bank Payもまた個人間送金とQRコード決済の2つの機能を持っています。

えらい遅れてきた子ではありますが、既に広く使われているアプリサービスとは一線を画しており、それを理解してほしいなぁという思いです。

******

さて、決済業務は銀行にとって長年柱にしている重要な伝統業務です。

元銀行員の私にしてみれば「これまで全く手を出さずに決済業者に好き放題されている」という印象でした。

しかしここにきて、ようやく銀行が本腰を入れ始めた模様。しかも将来に向けて含みありありなスキームで、勿論それはユーザーにとってもかなり有益なことです。

では具体的な話へと進めます。

記事中の「銀行」の意味

説明の中で頻繁に「銀行」が出てきますが便宜上そうしており、都市銀行・地方銀行のみならず、信託銀行、信用金庫、信用組合、労働金庫、農協などの総称として「銀行」を使っています。

Bank Pay

名称からも想像できますが、元々Bank Payは2019年にスマホ決済サービスとしてスタートしました。

そして今年(2022年)の10月11日より新たに「ことら送金サービス」を新機能として追加したのです。

なのでちょっとややこしいのですが、Bank Payはコード決済サービスの名称であり、ことら送金も含むアプリの名称でもあります。

このBank Pay、表面的にはPayPayなどの電子マネーによる決済や送金サービスと違いがないように感じるかもしれません。だから、、、

となるかも。

しかし、根っこの部分が決定的に違うのです。そこをきっちり理解できるとBank Payが今までとは違った魅力があることに気がつくはずです。

とりあえずサービスの概要を説明しつつ深堀りしていきます。

ことら送金の概要

アプリの2大機能のうち、まずはことら送金についての説明です。

現在普及している電子マネー利用の個人間送金とよく似ているように感じる方が多いでしょう。

- スマホに専用アプリをダウンロードして登録をしこれを使って送金をする

- 受け取り側の電話番号やメールアドレスだけでも送金が可能

- 送金にメッセージを添えることもできる

- 一回の送金限度額は10万円

- 手数料は無料

- 銀行口座を最高8つ登録しておくことができる

確かにこの概要だけを読むとPayPayなどとあまり違わないように思うかもしれません。しかし、その実態は全く違います。

実態は銀行間送金

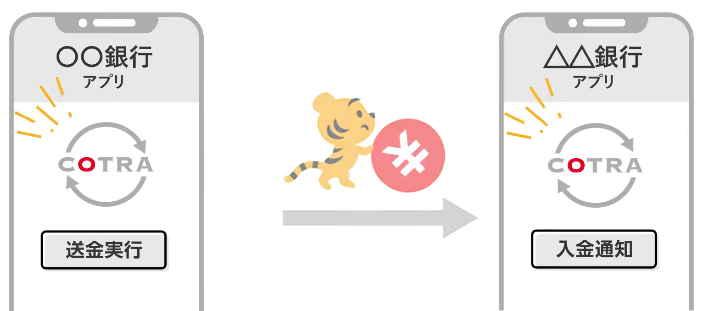

ことら送金は今までATMなんかを利用して誰かの銀行口座に振り込んでいた行為と全く同じです。

つまり、加盟している銀行間ならどこにでも個人宛送金ができるのです(←ここ最重要)。

対してPayPayにしてもLINE Payにしても、「送金する」とは同一資金移動業者内の移動に過ぎません。

つまり、PayPayの利用者が送ることができる相手はPayPay利用者に限定されるのであってLINE Pay利用者には送金できないのです。

なぜ同一資金移動業者内の移動に制限されるのか

それはPayPayやLINE Payの扱っているものが電子マネーだからです。電子マネーは各事業者独自のデジタルデータで互換性はありません。

口座にある現金をダイレクトに誰かの銀行口座に送金するのがことら送金で、銀行口座やクレジットカードなどから一旦チャージして、それを単一業者(PayPayならPayPay、Line PayならLine Pay)内で移すのが電子マネーの送金です。

意味も手間も違う。

それぞれのアプリや取引口座を制限しない利便性

「わりかん」機能が便利だといったところで、所詮PayPayならPayPay内部の移動しかできない。そこにはLINE Payの人も楽天Payの人も参加できません。

ところがBank Payだと、今までの銀行振込と同じだから、例えば、Aさんの口座がある鹿児島銀行からBさんの口座がある静岡銀行にことら送金ができるという具合に、それぞれがどこの銀行に口座を持っていても「わりかん」ができるのです(勿論参加していない銀行は例外)。

ね、めっちゃ便利でしょ。

このように、小口の個人間送金をアプリで制限なく無料でできるBank Payは今更ながら画期的です。

びっくり、知らなかったわ! 必要なときに必要な金額をスマホからいつでも無料で相手銀行に送金できるって? ええぇ? むっちゃ便利じゃん!!

ことら送金用システムと運営母体

ここまでことら送金の説明を読んで少し疑問を持たれたかもしれません。

なかなか理解し難い部分があるとすれば、PayPayなど既存の電子マネーベースのスマホサービスが一つの資金移動業者運営なのに対し、ことら送金はそうではなく、だからこそ参加銀行同士で送金ができるという点ではないでしょうか。

という疑問にお答えします。

実は、日本電子決済推進機構が運営するJ-Debitのシステムを利用してまして、これには既に1300以上の銀行が接続しています。

日本電子決済推進機構は会長がNTTデータ、副会長がメガバンク3行とゆうちょ銀行で、とても信頼性が高いです。

ことら送金用アプリがBank Payだけではない理由

ことら送金という機能は、実はBank Payというアプリでなくても実現することが出来ます。

J-DebitのシステムをAPIで接続できれば、いろんな銀行が既に持っているアプリでもことら送金が実現します。これって、新しく大きなお金を使ってアプリ開発をしなくてもいいことを意味します。

別の言い方をすれば、銀行同士が送金で使っている全銀システムを使わない。そして、既に各銀行が出しているスマホアプリがあればOKということです。

つまり、ことら送金を低コストで導入できるし、運用コストも少額で済むのです。

一口で銀行といっても個別の体力差は大きいので、コストが低くてすむのは、今後参加銀行の拡大を目指す上で非常に大切です。

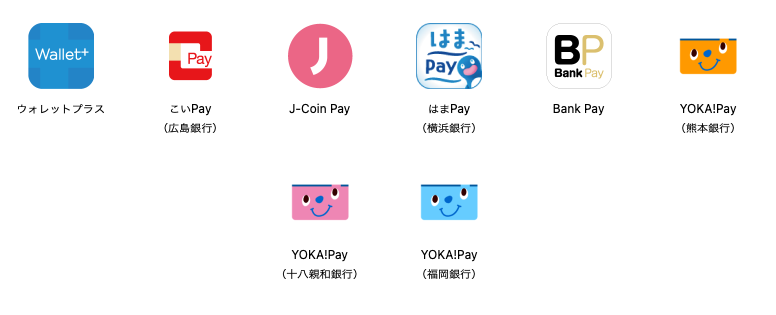

ことら送金に対応している銀行アプリは8つ

すぐ上で説明しましたように、ことら送金をするためのアプリは銀行によって違います。アプリは現在8つあって、それは↓のとおりです。

個人的には、一つに集約されるのが望ましいとは思いますが、送金以外の用途も合わせた総合的なサービス判断が各銀行にはあるのでしょう。

しかしだからといってユーザーが戸惑うようなことはありません。あなたが口座を持っている銀行のアプリを利用すればいいだけの話です。

これも先に説明しましたように、8つのアプリは同じAPIを共有しているので、どれを使っても不都合はおきません。

給与振込をしている銀行のアプリを使えばいいのね。友人もそれぞれの利用してる銀行のアプリを使ったらいいんだね。それだけでいつでも無料送金ができるんだ。

ことら送金参加銀行の現状

次に、現在参加をしている銀行ですが、↓のとおりです。

また、今後参加を予定している銀行は↓のとおりです。

メガバンクは全て揃ってますが総数はまだまだこれからですね。

スタート当初の参加銀行が少ない理由

じゃあ出発当初とは言え参加銀行がこんなに少ないのか?という疑問はあると思います。(とは言え口座数で見れば既に相当膨大だと言えますが)

それについてはなんとも言えませんが、「ことら送金」そのものは無料(我々にとって)で経費のかかる(銀行にとって)ことなのでその損得判断ですか。

それに、完全に地域に密着している小規模銀行がどれほど必要性(今後の収益性)を感じるか?ということではないかと推測。

とは言え、いずれにしてもまだまだ参加銀行は増えるでしょうし、増えれば増えるほど、取り残され銀行がそのままでいいとの判断はし辛いでしょう。

電子マネー送金は資金移動業者が倒れたらジ・エンド

くどくど説明してきましたように、ことら送金は一つの銀行が運営主体ではありません。

なので、仮に参加銀行のどこかが破綻してもシステム自体に直接影響が出ることはありません。それまで同様に、破綻した銀行以外で送金が出来ます。

ところが、電子マネー系のアプリではそうはいきません。

電子マネーは一つの資金移動業者内でのみ流通することができる一種のデジタルデータなので、その事業者が倒れたらデジタルデータは無価値になります。

また、アプリは使えなくなるし、当然、送金もできなくなります。

さて、ここまでお話してきましたように、ことら送金と現在主流の電子マネー送金は本質的な部分で大きく異なっていることがおわかりいただけたのではないでしょうか。

Bank Payアプリの決済機能

次に、Bank Payアプリのもう一つの主要機能であるQRコード決済についてです。

PayPayアプリやLINE Payアプリと同じようにQRコード決済が出来ます。ユーザーにとっては、どちらでも全く同じ感覚で利用できます。

つまり、お店のQRコードやバーコードをスマホで読み取って決済するか、スマホのQRコードやバーコードを読み取ってもらって決済するかなので、一見全く同じに思えます。

Bank Payの決済と電子マネー決済

ところが今までも申し上げましたとおり根本が違います。

PayPayやLINE Payは必ず銀行口座やクレジットカードからチャージをしなければいけません。まず最初にチャージありきです。

ところがBank Payは「アプリにチャージ」という作業なしに、QRコード決済時に、いきなり自分の銀行口座から直接支払いされるのです。チャージなし!

これ、凄くないですか?

電子マネー決済用の複数のアプリに少しずつ無駄に残高があるって嫌だし金銭管理上も非効率かつ面倒です。

一方、Bank Payでは「アプリに残高」という概念がそもそもありません。なぜなら、あなたの銀行口座から直接決済(支払い)するからです。

最大8つの銀行口座を登録可能

Bank Payというアプリは、最大8つの銀行口座を登録しておけます。

人によっては資金使途に応じて口座を使い分けている方もおられるでしょう。

なのでそういう方にとっては複数登録は意味があります。

UNIQLO PayがBank Payを選択した理由

先に、「いろんなアプリの中でAPIを使ってBank Payという決済手段が使える」というお話をしました。

一方、販売大手は決済手段としてオリジナルのアプリを提供しているところもあります。ここにBank Payを組み込むという発想はどうでしょうか?

Bank Payが十分に魅力的ならば「採用しよう」という判断に傾くのではないか、という話です。

十分に魅力的とは、(販売会社が銀行に支払う)手数料が安くて一つの契約で多くの銀行と関連付けできて、しかも安全であるということです。

実際に、ユニクロのUNIQLO Payやトヨタ系のTOYOTA walletといったアプリの決済機能はBank Payが担っています。

こうして販売企業側の採用が増加して、相乗効果で参加銀行も増えれば、我々ユーザーにとっては益々使いやすい有益なアプリになっていくでしょう。

いずれにしても、Bank Payで決済(支払い)ができる店舗をもっと大幅に増やしていかないとユーザーはそっぽを向くでしょう。そうならないようにもっともっと頑張るべきです。

まとめ

Bank Payの未来

2022年10月から始まる新たなサービス「Bank Pay」について詳しく説明いたしました。

本文中では触れませんでしたが、Bank Payは今後、個人の税金や社会保険料の支払いにも対応するように準備が進められています。

税務署に出向かなくてもネットで確定申告が出来て、納税はBank Payでできると。そういったフレームワークが実現し充実してくると、時間が益々有効に使えるようになります。

更に社会全体的な利便性の向上を目指した動きもあります。

本文でも説明しましたように、乱立するスマホ決済システムはそのサービス間の送金が出来ない問題で支障を起こしています。

いつまでたってもこれじゃユーザーはとっても不便です。

そこで、Bank PayはAPIをノンバンク決済業者にも開放してこの問題を解決しようとする計画があります。

つまり、様々な決済業者がAPIで繋がり大きなインフラとして成長するという青写真ですね。

競い合うべきところでは競い合い、協調すべきところでは協調するという発想でしょうか。

とはいえ、各事業者にはそれぞれに思惑がありますから、そう一朝一夕に事が運ぶかどうかは不明です。でも、方向性としては明るいですよね。

ユーザーからすれば、より便利になるのに異論はないでしょう。

そうして近未来では、多くが統合されシンプルになったユーザーライクなBank Payになっていればいいなぁと個人的には思います。

ポイントなんて関係なくない?

最後に、、、

世間の具体的な評価を知るにはもう少し時間がかかりますが、今ネット上で読むことができる記事で一つだけ気になった考え方があったので、これについてお話します。

それは「使いたくなるようなポイントが付かないからBank Payの利用はない」という意見です。

勿論人は人、それぞれが自分流に考えて経済活動をしていけばいいのです。そう前置きした上で私見を述べます。

自分の経済行動にポイントの獲得が影響してくるのは凄くつまらないことだと思います。もうず〜っと以前からそう考えています。

事業者も、ポイントを前面に出してくるのはサービスの本質から外れているし邪道です。

そんなことに惑わされずに自分の経済活動を合理的に実行・管理していくことが、長い人生に置いては必要不可欠であると自信を持って言い切ります。

それに無視していても、こんな嫌事を言っていても、なんだかんだとポイントは、頼みもしないのに勝手に溜まっていきます。勝手にどうぞって感じです。