ついに日本でApple Pay がスタート

この記事ではApple Payの仕組みや使い方、そして対応しているカードについて、単純そうで複雑なその内容を説明いたします。

日本人のiPhone 好きは世界の中でも突出していて、2016年第4四半期(10月〜12月)の統計では実にスマホの51.8%がApple製だとあります。

もちろんこんな国はどこにもないわけでして、如何に日本人がiPhone (を含むiOS製品)好きかわかろうというものです。

さて、そんなiPhone 好きの日本人ですが、iPhone に対して一つの大きな不満を持っていました。それは、Androidスマホにはある「お財布機能」がiPhone にはないという点でした。

なぜ、あのAppleが対応するのに時間がかかったかは後述しますが、当然理由はあるでしょう。

しかし兎にも角にも、満を辞してAppleは遂に2016年10月25日より遂に「お財布機能」を日本でも対応させたのです。

それがApple Pay です。

蓋を開けてみると、これが実によくできており簡単で使いやすく、iPhone 7利用者は非常に喜んでいることと思います。

ただし、まだスタートしたばかり。少し問題な部分、難解な部分もありますので、そういったことも含め具体的に説明していきます。

Apple Pay の魅力的な特徴

上にも述べた通りとにかくよく考えられています。そんなApple Pay の魅力を簡単にご紹介しましょう。

1. 登録が簡単

クレジットカードを追加する操作自体はいたって簡単で、アップルのホームページにある動画を見れば一発で理解できます。メチャ簡単!

内臓カメラを使って情報の多くを取り込めるのが便利で確実ですね。

クレジットカードとプリペイドカードの追加方法をビデオで見る

2. 登録できるカードが複数枚

これもビッグな魅力の一つですが、Apple Pay として登録できるカードの枚数が、なんと8枚分です。

これは嬉しいでしょう。財布がかなり薄くなりますよ。

3. 支払いが便利

- 電車乗るときに改札で「ピッ」

- コンビニのレジでピッ」

- ネット上の支払いでは、登録も何もせず、Apple Payを選ぶだけ

これだけで済むのですから、本当に便利ですよね。

4. セキュリティーが驚くほど厳重

利用する上でも安全。万が一iPhone 7を紛失しても安心。万全のセキュリティー対策が取られています。

以上を一言で表すと「安心で便利」でしょう。便利なのは当然として、「安心で」の部分が、いかにもAppleらしい工夫で感心するとともに、納得すればするほど使いたくなります。

では、以下に特徴を詳しく説明していきます。

iD(又はQUICPay)決済とクレジットカード決済

上でも少し触れましたが、Apple Pay には大きく分けて、2種類の決済方法があります。それは・・

- 店頭で端末にiPhone 7 をかざし「ピッ」と非接触決済をする方法

- アプリ内やネット上で決済する方法

この2つですね。では、これらの支払い方法について詳しく見ていきましょう。

iDとQUICPay

自分のクレジットカードの登録作業をしているときに気づかれる方もいると思いますが、どんなクレジットカードも登録すると・・・

- iD

- QUICKPAY

この2つ、後払い型の電子マネーと言いますが、必ずどちらかが、登録するクレジットカードとの紐付きで登録されます。

私がメインで使っている三井住友VISAカードの場合は「iD」が自動登録されますし、JCBカードの登録であれば「QUICPay 」が自動登録されます。

ただしVISAブランドであれば必ず「iD」というわけではなくて発行会社によっては「QUICK PAY」と登録されることもあるようです。楽天カードがそうですね。

複数のカードを登録する場合は、何れかをメイン・カードに指定しておきます。そうすれば、決済するときには必ず自動的にメインカードのiD(若しくはQUICKPAY)が選択されます。

さて、このiDとQUICPayという後払い型の電子マネーは、コンビニやスーパーなどのレジで決済するときに利用する非接触決済用のものなのです。

「なぜクレジットカードがそのまま決済に使えないのか?」、まさにストライクな疑問です。あとで議論しましょう。

実際にあなたがレジでApple Payで決済するときは、必ず・・・

- iD

- QUICPay

のどちらを使うか、先に告げる必要があります。

うっかり「Apple Payで」と言わないようにしましょう。「Apple Pay」という支払方法はありません。

ただ上述の通り、登録されているiD(若しくはQUICPay)はあなたが登録したクレジットカードと紐付けされているので、支払い請求内容自体はクレジットカードの請求明細に区分けされて載っています。

実物を使って決済する場合は、コンビニでもスーパーでもクレジットカード決済は可能ですね。支払い時に

- クレジット決済

と店員さんに告げればいいのです。繰り返しになりますが、それがApple Payの場合はクレジット決済ができないのです。

決済する時の注意点

お店の端末にiPhone 7をかざす時、必ず上部を端末の中心にかざさなければなりません、その理由はiPhone 7の上部にFeliCa通信用のアンテナがあるからです。(下の動画スタートから34秒後あたりに注目)

利用できる店舗は多いが・・・

店舗の入り口あたりに下のような看板やステッカーの表示があれば使えます。

で、実際に使えるお店の一部はこんなところです。

ぱっと見、だいたい日常的に使うお店は入っていて問題ないですか?

確かにそうですが、意外なところで使えなかったりするんですよね、これが。例えば・・・

- ミスタードーナッツ

- スターバックス

などなど。これらのお店は、スマホが使えないのではなく非接触決済ができないのです。それぞれのアプリをDLし利用することによってスマホでの決済が利用できる仕組みをとっています。

利用者にとっては融通の利かない不便なあり方ですが、各社の営業戦略なのでしょうがないです。

ネット上の決済

Apple Payは、もし支払い手続きページに「Apple Pay」という選択肢があるならば、ネット上の・・・

- アプリ内課金

- ネットショッピング

の決済にも使うことができ、この場合は実際の店舗での「ピッ」とする非接触決済ではないので、クレジットカード決済となります。

一般のクレジットカード決済とは違う

一般にネット上でクレジットカード決済をする場合とは大きく異なり、クレジット情報をネット店舗やアプリ側に渡しません。ですから非常に安心安全なわけです。

ネット上で利用できるお店の一覧は今の所、以下のお店・会社です。

登録できるカードとできないカード

登録できるカード

Apple Pay に登録できるカードは現在はこんなところです。

登録できないカード

次にApple Pay には登録できないカードがありまして、それはプリペイド型電子マネーと呼ばれているものです。プリペイド型とは、予め現金をチャージして利用するのカードで、例えば・・・

- PASMO

- WAON

- nanaco

などがそれにあたり、これらは登録できません。Androidのおサイフケータイでは、これらプリペイド型電子マネーを使えるので、そういう意味ではApple Payがちょっと不利ですよね。

もう一つ登録できないカードがありまして、それはデビットカードという即時決済型のカードです。デビットカードは割と世界の主流なのですが。

しかしソフトバンクカードのような例外的なカードもあり、登録できるようになるカードは時間とともに増えてゆくでしょう。

カードの国際ブランドとApple Pay

Apple Payの決済機能は大きく分けて2つの種類があると申し上げてきました。それは・・・

- 非接触決済・・・スーパーやコンビニの支払い時、iPhone 7をかざして「ピッ」とやる方式で、iDとQUICK PAYがありました。

- クレジット決済・・・ネット上の決済はクレジット決済です。アプリ上の支払いやネットショッピングの支払いがそれに当たるのでした。

さて、どのクレジットカードを登録してもこの2種類の決済が使えるかというと、実はそうじゃないんです。

両方とも使えるかどうかはクレジットカードの国際ブランドの方針によります。老舗の一社だけは独自方針を貫いています。

国際ブランドって何?

クレジットカードの世界には・・・

- 国際ブランド

- 発行会社

の2種類が存在します。この2種類は非常に混同されていて、明確に正確に区別されることはあまりありません。しかし、これらを区別して理解することはとっても大切なのでここで覚えてください。

上に表示しました、ApplePay に登録できるカードの一覧をご覧ください。

おなじみの名称やロゴが並んでますね。これらが発行会社なのです。アプラスもAEONもEPOSもOricoもクレディセゾンもぜ〜んぶ発行会社です。

一方、どんな発行会社のクレジットカードでも、その表面には必ずロゴやマークが付いていますよね。VISAとかMasterCardとか。これが国際ブランドなのです。

クレジットカードの世界には5大国際主要ブランドというのがあります。それがこちらです。

- VISA

- MasterCard

- AMERICAN EXPRESS

- JCB

- Diners Club

5つですね。誰が持っているどんなクレジットカードにも、ほぼ間違いなく5大国際主要ブランドのどれかのロゴやマークが付いています。

なるほど。わかったけれど、それでも発行会社との関係がいまいちよくわからん。

はい、では次にその関係をお話ししましょう。

国際ブランドと発行会社の関係

もしですよ、各クレジットカード発行会社が、国際ブランドを無視して自社独自のクレジットカードを発行したとしましょう。

なんか変でしょ。そうです。使えるところがないんです。どこで使うんですか?

仮に発行会社がお店を一軒一軒回って「弊社のクレジットカードを決済で利用してください」とお願いしたところで、どこも扱いはしないし扱えません。

それに決済機能もありません。それを解決するために登場するのが国際ブランドなのです。

- 独自発行カードは利用できるお店がない

- 独自発行カードは決済機能がない

各カード発行会社は国際ブランドとライセンス契約を結び、国際ブランドを利用することで、自社のクレジットカードを星の数ほどある多くのお店で使えるようにします。

さて、ライセンス契約といっても国際ブランドの審査基準は非常に高く、且つ大きな費用もかかるので、多くのカード発行会社は実際のところ「直にライセンス契約を結んでいる会社」のライセンスを利用するという形態を取っています。

これで国際ブランドと発行会社の違いや関係がはっきりしましたね。

次に、同じ国際ブランドを利用しているカード発行会社って沢山あるわけですが、どの会社も同じかどうか見ていきましょう

同一国際ブランドでも各発行会社は全く異る

同じ国際ブランドを利用しているカード発行会社同士でも、その内容は全然違います。

- カード発行の審査基準

- カードの利用可能期間

- 総利用金額の上限

- 年会費

- ポイントやサービスの内容

- これらは発行会社ごとに違います。

ということは「私、VISA持ってるの」って言葉は、実はあんまり意味がないのです。

逆に「三井住友カードを持ってるの」であれば、これは発行会社のサービス内容等々が確定することになり、意味を持つことになります。

ですからあなたにとって大切なのは発行会社です。発行会社によって、同じ国際ブランドカードでも審査に通ったり落ちたりするし、サービス内容も全く違ったりするからです。

逆に、特別なケースを除き、決済機能である国際ブランドはVISAでもJCBであっても、大きく有利不利とかはありません。

ややこしいでしょ、あるんですよ。それは・・・

- JCB

- AMERICAN EXPRESS

この二社です。ダイナースクラブも関連会社が発行しているので、同類に近いかもしれません。

JBCカードに純正とライセンス型カードがあるって、なんか不思議でしょ。どっちにしても枚数からいえば、圧倒的にライセンス型カードが多いです。

Apple Payでネット決済ができない国際ブランド

「カードの国際ブランドとApple Payの決済機能」の中でApple Payの決済には・・・

- 非接触決済

- クレジット決済

この2種類があって、両方使えるかどうかは国際ブランドの方針による、と述べました。

で、実際、どのブランドが何をできて何をできないかについてですが、それは次の通りです。

- VISA・・・利用できるのは1. のみ

- MasterCard・JCB・AMERICAN EXPRESS・・・1. 2. 両方とも利用できる

- Diners Club・・・登録できない(利用そのものができない)

どうでしょうか。国際ブランドのロゴやマークを見れば、自分の保有するカードがApple Payで1. ができるのか、2. ができるのか、両方できるのか、すぐにわかるでしょ!

しかし何故VISAは、2. のクレジット決済、つまりネット上の決済ができないのでしょうか?(Diners Clubは参加する意思がなく、保有者も少ないので無視します)

「Wallet」アプリからApple Payにクレジットカードを登録する際に、実は自動的に、2つのアカウント・ナンバーが作成されます。

- 一つはiDやQUICK PAYという非接触決済用

- もう一つはネット内決済用

です。ところが、VISAは「ネット内決済用」のアカウントナンバーができないのです。なぜネット上の決済用アカウントが作れないのでしょうか?

それはブランドを管理しているビザ・インターナショナルの判断です。

- 日本におけるApple Pay の支払い形態に賛同していないから

- Apple Pay 事業における手数料収益モデルに反発しているから

ということではないでしょうか、正式アナウンスがあったわけではないので推測ですが。

そうこう言ってるうちに、Google がAndroid Payという決済方法をスタートし、なんと国際ブランドのVISA やMastercardが提携しました。

こういった動向を見ていると、さっき申し上げた「できない理由」が、より信ぴょう性を帯びてくると思います。

さて、意外かもしれませんが、日本で買ったiPhone 7 では、日本以外の国のスーパーやコンビニでは決済ができません。こんなことは日本だけのことです。

iPhone 7 自体は世界中のどこでも使われており、Apple Payが利用できる国の人たちは、日本以外のどこの国に行っても決済機能が使えるのです。もちろんVISAのクレジットカード決済も使えます。

日本だけが例外っておかしいですよね。第一不便だし。なんでこんなことになっているのでしょう?

日本の非接触通信技術

コンビニや駅の改札でカードやiPhone 7 をかざすと「ピッ」となって決済されますね。この非接触の決済技術が日本の場合FeliCa というソニーの通信規格であり、実はこの技術採用こそが根本的な不便の源なのです。

FeliCaを非接触通信技術として採用してるが故に、例えばアメリカ人が自国で買ったiPhone 7 で持って、日本のコンビニで決済しようにも「ピッ」とはいかない、決済できないのです。

世界中のクレジットカードホルダーが日本では「ピッ」決済できないのです。そんな技術をガラパゴスと言わずして、なんと呼べばいいのでしょうか。

さて、日本と日本以外の非接触通信技術の違いについてですが・・・

- 日本で使われているFeleCa はType-FというNFC(非接触通信技術)

- グローバルスタンダードはType-A/BというNFC(非接触通信技術)

つまりは根本的に違うわけで、しかも互換性がありません。さらにType-A/BのNFC端末は日本ではほとんど利用されていないのです。

中国はアリババの独自決済システムが主流ですが、向こうは人口が自国にも他国にも無茶苦茶多いんで、日本とは事情が違います。

沢山の外国人観光客が来日されるであろう東京オリンピックを控えて一体どうしようとしているのでしょうか?

Appleが日本でiPhone 7に決済機能を持たせるにあたって、最も苦慮したのがガラパゴス体系とのすり合わせであった点は容易に想像できます。

では次に、話はガラッと変わりますが、Apple Payを安心して利用するために、Appleが施した強力なセキュリティーについて解説していきます。

Apple Pay のセキュリティー

Apple Pay で支払い決済するためには、事前にカードの重要な情報(決済情報)を把握している必要があるわけですが、それをどこで保管管理しているかが極めて重要です。

それはセキュアエレメント(SE)というソフトではないもの(ハード)に暗号化されて収められています。SEは大きく分けると・・・

- SIMのある領域を利用するもの・・・SIM方式

- 独立したチップを備え利用するもの・・・eSE方式

の2種類がありますが、iPhone 7はeSE方式を採用しております。これは別の意味で非常に重要な注目点でもあります。

Apple Pay はsimフリーなiPhone 7 で使えるか?

上にeSE方式が別の重要な意味を持っていると述べました。何が重要かと申しますと、simフリーのiPhone 7 でもApple Pay が使えるということです。

これはsimから完全にSEを解放したことにより実現可能になったので、滅茶苦茶に嬉しいことです。

キャリアには何かと制限を設けられて、特に個人的にはそういうキャリアの姿勢が嫌だったので、これはすごく嬉しいです。

さて、実際にApple Payで決済するときにどうやってカード情報を確認するかですが、これはTouch IDによる指紋認証を利用しています。それで支払いが完結するのです。

そして決済時、相手に送信されるのは・・・

- ワンタイムパスワードみたいなコード

- 自分のiPhone 7のアカウントナンバー

これだけです。ここの部分が非常に大切です。

つまり、Appleも、商品を販売した店舗も、カード情報に関しては何一つわからないからスキミングにも非常に強いのです。

まとめますと・・・

- 独立したチップに暗号化した情報が収められておりソフト上にはないので、侵入に対して極めて強い防御力を持っている

- 決済時のカード情報に対するアクセスがTouch IDの指紋認証でのみ可能となっておりそれで完結するので、そこから漏れる要素がなく、強固なセキュリティー対策となっている

- 相手に送る情報にはクレジット情報が含まれない

以上のことから少なくとも今現在は、プラスチックのカードで決済するよりは遥かに安全であると言えます。

決済時、お店の端末にiPhone 7をかざす際にTouch IDの指紋認証を必要とするところがAndroid スマホと大きく違うところです。

少しだけ面倒、でもその分セキュリティーが優先されています。

Touch ID 部分に登録している指を置きながら(押してはいけない)かざすだけです。難しいことはありません。

それを考慮すれば、登録する指は親指が一番ではないでしょうか。親指以外だと、Touch ID 部分に指を置きながらかざすのは、ちょっと困難です。

Apple Pay利用時の安全性がわかっていただけましたでしょうか。では、もしiPhone 7を落としてしまった場合は、その安全性はどうなるのでしょうか?

iPhone 7 をなくした時の対処とセキュリテイー

あなたは置き忘れとか経験ありますか? 私はあるんですよね〜。ホントに心臓が凍ります。

さて、iPhone 7を置き忘れしたり紛失した場合のセキュリティーですが、そこはApple。これも非常によく考えられています。

ここで大切なことは、利用しているiPhone 7 で予め・・・

- 「設定>iCloud>iPhone 7 を探す」と入って

- 「iPhone 7 を探す」を「オン」にしておくこと

その上で紛失したときは、別のPCなどのウェブ上でiCloudにサインインします。そしてiCloud 上で・・

- 「iPhone 7を探す」で「紛失モード」にすると、即座に以降のApple Pay 利用ができなくなって安心

- 「iPhone 7を探す」で「iPhone 7を消去する」を設定すると、紛失したiPhone 7 上の全個人データが消去されるので安心

ただ、「iPhone 7を消去する」を設定した場合は、iPhone 7 の追跡はできなくなってしまいます。

このようなことからわかっていただけるでしょうが、元々かなり強固なセキュリティー構造を持っている上に、更に、紛失時のリスクも最小になるように作られています。

以上セキュリティーについてでした。使っていても安心、紛失しても安心。それが、Appl PayでありiPhone 7なのです。

Apple Pay とSuica

Apple Payで利用できるカードは

- クレジットカード

- iD・QUICKPAYといったポストペイド型電子マネー

でした。プリペイド型の電子マネーは基本、利用対象外だったはずです。しかし、例外的にほぼ独占的にSuicaだけが利用できるようになったのです。

AppleがガラパゴスFeliCaを取り入れると決めた背景には、Suicaの利用率の大きさもあったのでしょうか。

さて、Suicaについては、非常にややこしい部分があるので、特別にこれだけ独立してご説明することにしました。

ややこしい最大の理由はApple Pay とSuicaアプリを使い分けなければならないことにあります。ですから、その辺も含めてご説明していきます。

Apple payのできない事

先にできない事を整理しておきましょう。

Suicaサービスの内Apple Payでは利用できないもの

- JR東海の指定券予約サービス(EX-IC)

- ネットショッピングの支払い

- 銀行口座からのチャージ

- 携帯電話会社の決済サービスによるチャージ

また、iPhone 7に登録できないタイプのSuicaカード

- クレジットカードと一体になったSuicaカード(ビュースイカ等)

- キャッシュカード一体型のSuicaカード

- 小・中・高の学生用Suica定期券

- 小児用My Suica

- 社員証や学生証と一体になったSuicaカード

- JR東海日本以外で発売されたSuicaカード

以上がApple Payで出来ないことと、登録できないSuicaでした。

Apple Pay への登録

では次にSuicaのApple Payへの取り込みについて見ていきましょう。

1. カードの実物を保有している場合

Suicaの下半分を隠すようにiPhone 7 を乗せます。

登録完了と同時に、今まで保有していた実体カードは使えなくなります。その機能を実体カードに戻すこともできません

2. カードの実物を保有していない場合

このケースではカードを保有していないので、Apple Pay で利用するということは、カードを新規発行することになるのです。

Suicaを複数枚発行可能

さて、「Suica」アプリでは、複数のカードを、上の動画の手順に従って、発行することができます。これを・・・

- 都度カード

- 社用カード

- 定期券

などと使い分けることができるのです。

もちろん全部Apple Payに登録できます。ただし総登録枚数が8枚なので兼ね合いは考慮した方がいいですが。で、複数枚登録した場合は忘れずに、メインカードの「エクスプレス」設定をしておきます。

- 「設定」>「WalletとApple Pay」と進んで「エクスプレスカード」をタップ

- 「Wallet」アプリに登録したSuicaから「エクスプレス」に選択する一枚を選ぶ

- Touch ID で完了

この設定をしておけば、Touch ID なしで自動改札を通ることができるようになります。もし、Suicaの登録が一枚だけなら、自動的に「エクスプレス」登録されます。

改札通過と「エクスプレス」設定の動画

Suicaのチャージ

Suicaはプリペイドカードなので常にお金を補給しておかなければなりません。ここでは、そのチャージ方法をここでご説明します。

3種類あるのですが、その内訳は・・・

1. Apple Pay で設定してあるクレジットカードでチャージする

2. 「Suica」アプリに登録しているクレジットカードでチャージする

3. 「Suica」アプリにビューカードを登録しておけば「オートチャージ」が利用できます

チャージではないのですが・・・

iPhone 7でモバイルSuica特急券・Suicaグリーン券が買える動画。

チャージにVISAブランドのカードを使う場合

「カードの国際ブランドとApple Payの決済機能」でもご説明しましたが、実店舗における「iD」「QUICK PAY」以外は利用できない国際ブランドがありましたね。

それはVISAブランドのカードでした。従って、Apple Payとしてチャージする場合、VISAブランドカードを登録していても、選択できません。

ところが「Suica」アプリ内であればのVISAブランドカードをチャージに利用できるので、どうしてもVISAブランドカードを利用したい場合は、「Suica」アプリ内で使いましょう。

う〜む、ややこしい。

Suicaの残高や利用明細の確認

以下の手順で簡単に確認できます。

- 「Wallet」アプリ起動

- 「Wallet」アプリ内で確認したいSuicaを選択

- 表示されたSuicaの画面右下の「i」ボタンをタップ

これだけです。必要に応じて画面内のタブを切り替えます。

以上でsuicaについての説明を終わりますが、公式の説明を細かくチェックされる場合はPDFをダウンロードして、じっくりと読まれるのがいいと思います。

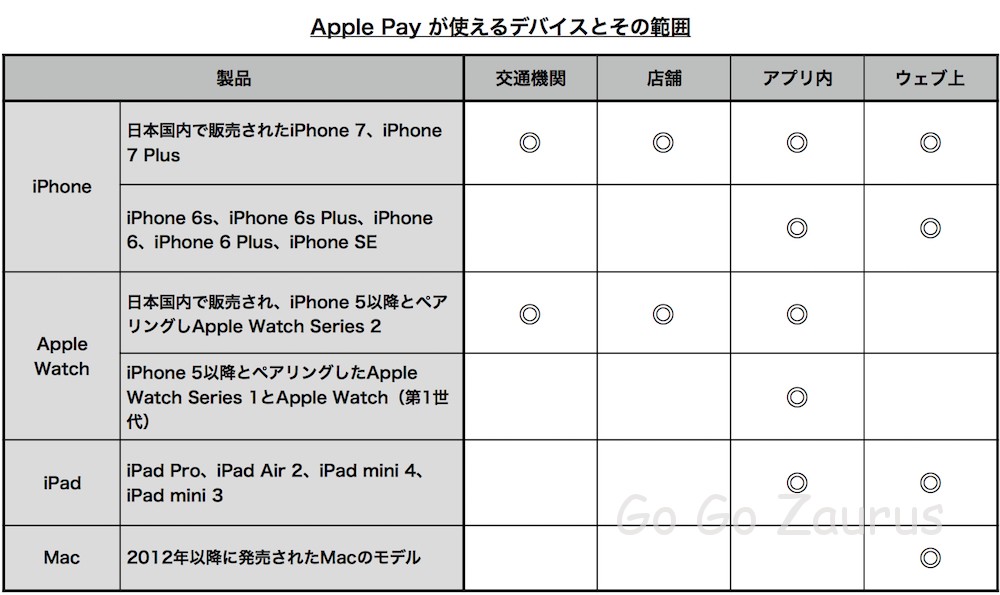

Appleの各デバイスとApple Pay

今までの説明は全てiPhone 7を用いてのものでしたが、実際には制限はあるものの、多くのAppleのデバイスでApple Payが利用できます。それをまとめておきますので参考にしてください。

まとめ

Apple Pay のについてまとめた記事でした。内容を大きくまとめると・・・

- Apple Payno登録方法と決済方法

- iPhone 7 のセキュリティー

この二つだけなのですが、それ以外の大切な事柄についても相当文字数を使っています。それは・・・

- 日本だけの決済方式とVISAブランドについて

- Suicaについて

主にこの二つでしたね。

Appleは日本における決済機能付加については、FeliCaという日本だけのガラパゴス技術が故にずいぶん苦慮をしたのだと思います。

ところで、私は関西在住で、交通系カードはPITAPAです。また、メインで利用しているクレジットカードはVISAです。そう、「Apple Pay なんて意味ないじゃん」です。

日本も決済方法をグローバルスタンダードにしてくれていたらこんなことにならなかったのに「ぐやじい・・・」(将来のGスタンダードを日本が取らないとは言えないけれど)

私のような人でApple Pay を末長く便利に利用しようとすれば、思い切ってメインカードを変更するのが一番です。つまり・・・

- VISA→JCB

- PITAPA→Suica

しかし、いかにも「させられた」感が強く、なかなか素直にはなれません。まぁ、時間の問題で結局は負けてしまうのでしょうが。

あなたはどうですか。この記事が便利に使われるための一助になれば幸いです。

コメントを残す