この記事では、どうしてもも胸に刻んでほしいことがあります。

それは・・・

- リボ払いが持つ悪魔的な誘惑とは

- 誘惑に負けてしまう理由

- 全てを知った上で持つ強い心

どうか多重リボ払いの借金地獄に落ちないでくださいね。

目 次

リボ払いの仕組み

商品購入やサービス提供或いは飲食でリボ払いを使うことは、それはつまり借金をするということです。

例えば、リボ払いで買い物をした時、あなたは商品を受け取ってもお金を支払いはしませんね。

お店に支払いをするのはクレジットカード会社です。そう、つまりその時点で、あなたはクレジットカード会社に借入をしたのです。

まず「借入」を頭に入れて、常に思い浮かべて読み進めてください。

次に、購入商品の支払い方法として、毎月分割払いとリボ払いの違いを説明しますが、先に結論言います。

もし利用するなら、絶対にリボ払いじゃなく毎月分割払いを利用してください。

毎月分割払債務とリボ払い債務の違い

毎月分割払いとリボ払いって似てるようで、実は全く異なります。

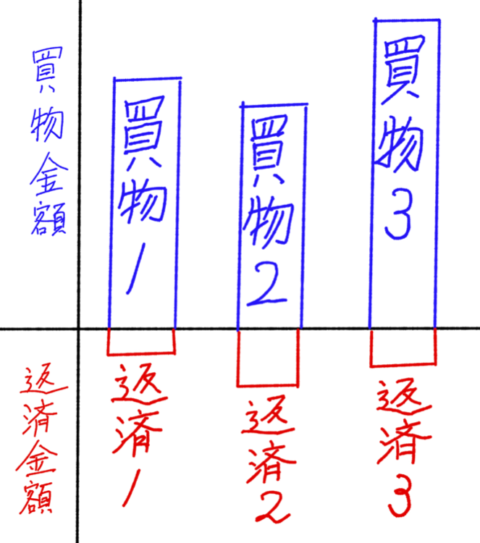

割賦分割払い

割賦分割払いの場合は・・・

- 購入したお店の数だけ借入が発生

つまり、テレビとワンピースとバッグを別々の店で買ったなら債務は三件です。

そして毎月の返済額は・・・

- 購入店ごとに全て別々

- 全て足したものが1ヶ月の返済金額となる

それともう一つ、毎月分割払は支払い月数や賞与を含める含めないなど、返済方法をその都度自分で選択できます。

毎月分割払(割賦販売)で思い出すのは「金利手数料は当社で負担します」のジャパネット高田ですね。

リボ払い

対し、リボ払いは、何件のお店で購入しようが債務は常に一件です。

三つのバケツの其々にお水を入れるのが毎月分割払、その合計量を一つのバケツに入れるがリボ。

しかもリボ払いの返済は・・・

- 毎月の返済額は当初の取り決めにより一定

- 借入残が多くても少なくても一定

- 何回買い物しようが一定

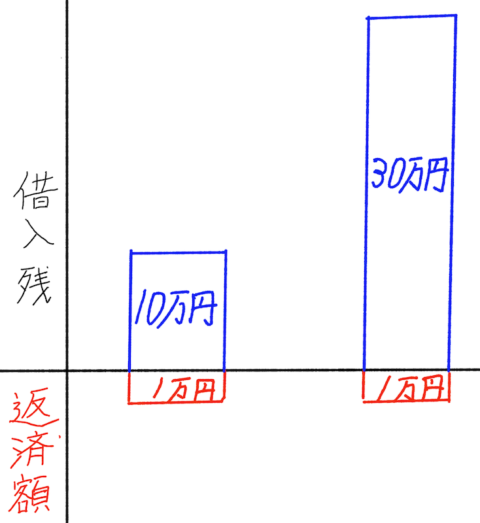

毎月返済額を1万円と決めていれば、債務残が10万円であろうが50万円であろうが、毎月の返済額は1万円です。

両者の違いをお分かりいただけましたでしょうか?

割賦販売では・・・

- 色んなお店で購入すればするほど毎月の支払額は増えていく

でも・・・

- 当初に決めた回数できっちり返済が終了し完済となる

返済月額が、購入すればするほど増えていく以上、支払い能力の限界手前で購入欲にストップがかかるはずです。

一方、リボ払いの方は・・・

- 借入残高が増えても返済月額は一定で額も少ない

でしたねよね。

ここでCMは「借入残高が増えても無理なく返済できる」とメリットとして訴えます。

そうですか? 借入残が5万円でも100万円でも毎月返済が1万円って本当にあなたのメリットですか?

さて、多くの人は錯覚を起こします。

返済が月1万円ならもう1枚カード持っても大丈夫の罠

借入残を毎月きちっと1万円返してるから問題なし、とそれ以上を深く考えない人は?

その全てではないでしょうが、借入枠が一杯になってきたところで、こう考える可能性が高いのですよ。

これがメガトン級の大間違いです。返しやすいのはメリットではありません。経済的に使う資格のない人間に「使える」と錯覚させる魔の微笑みです。

さて、もう少しリボ払いの仕組みについて深掘りしますね。

リボ払い 三つの返済方式

上でリボ払いの返済金額は毎月一定だと記しましたが、実は三タイプの返済方式があります。

それぞれの違いを知るとともにご自分のクレジットカードがどういう返済方式になっているか、今一度よく理解しておきましょう。

定額方式

これは、リボ払いでクレカを何度使っても、借入残高が幾らになっても、契約で予め決めた定額で返済していく方式です。

何回もクレカを使うのは、一つのバケツに何度も水を入れるイメージで、当然バケツの水の量(借入残高)は増加していきますね。

しかし、水が幾ら増えてもひと月に汲み出す量(返済金)は同じです↓。

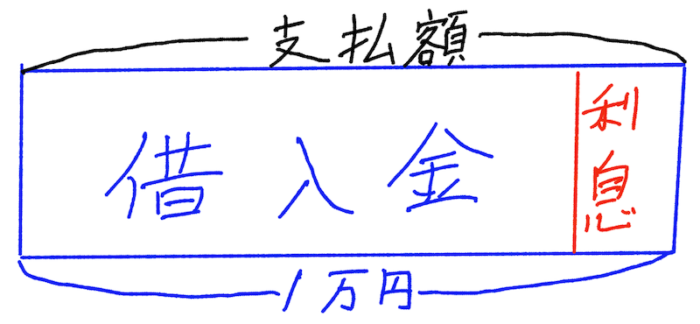

さて、今まで触れてはいませんでしたが、借入をしている以上実際には当然支払利息が発生するので、これも一緒に払わなければいけません。

この利息の支払い方法で、定額方式にはふた通りの返済方式があります。

元利均等方式

毎月一定の金額を返済する、と最初に決めますね。この一定金額の中に利息を入れるのが元利均等返済です。つまり・・・

- 毎月の返済定額=借入金+支払利息

となります。

だから、毎月1万円を返済してもその中に利息が含まれている以上、1万円まるごと借入金の返済には回りません。

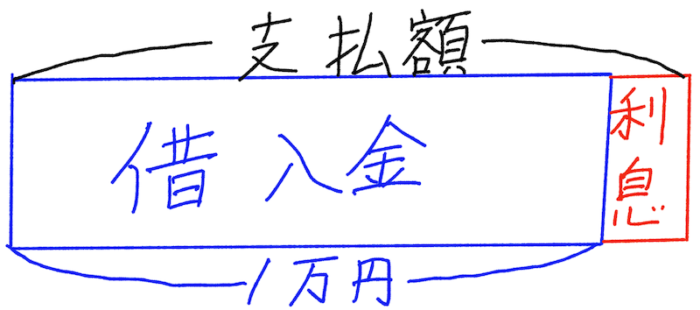

元金均等返済

定額返済のもう一つの返済方式が元金均等返済です。これは・・・

毎月の返済金=返済定額+支払い利息

毎月の返済定額1万円はまるごと借入元金の返済に充てられます。しかし、利息分を余計に支払う必要があります。だから毎月の支払額=1万円+利息。

スライド返済方式

二つ目の返済方式です。

これは、借入残高に応じて返済月額を変えるという方式です。例えば・・・

- 借入残高20万円以下 返済月額2万円

- 借入残高10万円以下 返済月額1万円

- 借入残高5万円以下 返済月額2千円

- 借入残高2万円以下 返済月額1千円

定率返済方式

この返済方式は、借入金の何%を毎月返済するかを決める方式です。

例えば、5%としたなら毎月の返済金は元金が50万円であれば・・・

- 50万円×5%=25,000円です。

更に、この方式は定額方式のように二つに分かれていて・・・

- 利息含定率

- 利息別定率

つまり上記の25,000円に支払い利息を入れるか入れないかの違いです。

利息別定率なら25,000円+支払い利息月額が毎月の返済額です。

わかります? 借入残高が10万円になったら返済月額は5,000円です。よ〜く考えてください。返済完了日はやってきますか???

リボ払いの金利

金利とは年利のこと

銀行にせよクレジット会社にせよ消費者金融会社にせよ、貸出金の利率は全て年率で表します。

だから金利12%とは年利12%のことであり、月利で表せば12% / 12ヶ月=1%です

「手数料」とは利息のこと

さて、各社リボ払いサイトの説明を読むと、金利は全て「手数料」と表現されています。何故そう表現しているのかは知りませんが、いずれにしても支払い金利のことです。

リボ払いの信じられない高利率

沢山のカード会社は、年利率15%前後に設定しています。

この記事で最も訴えたいことの一つが・・・

- 年利15%ものありえない高い利息の商品を利用しないでください

です。こんな高金利を支払うために、毎日一生懸命働いているんじゃないでしょ!?

利息制限法

もちろん、私が「高い高い」と喚いたところで、年利15%は合法です。

利息に関係する法律はいくつかありますが、最も関連性の高い利息制限法によると、年利の上限は以下のように定められています。

年利の上限

- 借入元本:10万円未満・・・年利20%

- 借入元金:10万円以上100万円未満・・年利18%

- 借入元金:100万円以上・・年利15%

しかし合法なら問題なし、、ではありません。

住宅ローンの年利は1%未満

現在、世界的に金融緩和が続いており、特に日本は構造的な要因で金利が上げられない状態が長期化しています。

- 住宅ローンも企業の資金調達金利も年利1%に満たないのです

日本は超低金利時代です。

だから金融機関の運用商品も当然超低金利です。定期預金の金利なら0.01%から高くても0.3%程度、以前流行った資産運用目的の保険商品は跡形すらないでしょう!?

金融機関は資金の運用難で苦しんでいるのです。

これでわかるでしょう。朝から晩まで個人対象のカードローンやキャッシングやリボ払いのコマーシャルで溢れかえっている理由が。高い借入金利の商品をことさら薦めている理由が。

多くの給与所得者の年収は高くない

給与所得者の7割以上が平均年収400万円未満未満です。3割以上が年収300万円未満です。

手取りで凡そ月額20万円〜27万円くらいです。もっと少ない方もたくさんいらっしゃいます。

このお金の範囲で・・・

- 生活維持費

- 衣服・靴など購入費

- 交際・娯楽費

- 医療費

- 冠婚葬祭費

- 将来や不測の事態に備えての貯蓄

何故リボ払いに走るのか?

以下のような思考順序だと考えます。

- 毎月余裕があるわけじゃないから高い金利のカードに手を出しちゃダメ

- 収入に支出を合わせればいいだけの話なのにそれができない人が多い

- ある時リボ払いの存在を知り毎月の返済額がとてつもなくリーズナブルだと勘違いする

- 幾ら買い物をしても毎月の返済が僅か数千円数万円

- 返済に苦しさの実感がないからどんどん買い物が増えリボ払いの借入金残高も増える

- 思考が停止してしまってリボ払いがやめられなくなる

6まで行ってしまうと、もう完全にレッドゾーン突入です。

返済しつつまた借りるから無限ループに陥る

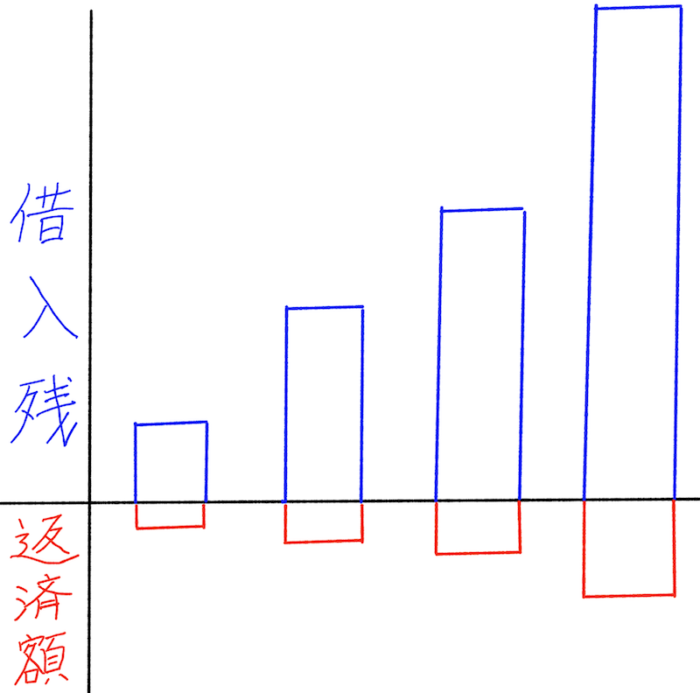

先に説明しましたように、リボ払いは借入残高が幾らであっても、基本、返済額は一定です。

勿論スライド制もありましたが、それでも100万円の残高につき返済月額3万円ほどです。借入残が5万円を切れば返済月額が数千円になる例もあります。

例えば、賞与も含めて平均した給与手取り月額が25万円くらいであっても、この返済月額は「低い」「お手軽」と感じてしまうのですね。

実は、生活維持費と諸経費、それに何が起こるかわからない将来に備えれば、手取り月額25万円は必ずしも多いとは言えません。

にもかかわらず「お手軽」と感じるところが怖い落とし穴です。

その結果どうなりますか?

となるわけです。

折角借入元金がある程度減ってきても、これを繰り返すと、いつまで経っても完済できない無限ループに陥ってしまうのです。

元金が減らないから無限ループになる

仮に、毎月の返済方式が定額1万円(金利も含む)だとしましょう。

で、借入残が100万円になりました。

さて、毎月支払う1万円のなかに返済金は幾ら含まれているでしょうか? 逆にいうと、1万円の中に支払い金利は幾ら含まれているのでしょう?

早速計算しましょう。

1ヶ月の支払い金利は凡そ・・・

- 100万円×15%÷12ヶ月=12,500円

- 毎月支払額1万円<1ヶ月の支払い利息12,500円

論理的にはこういうことも起こりえます。実際に毎月返済額のほとんどを利息に持っていかれてるってことは残念ながらよくあることです。

ここまで説明しても、まだリボの魔力から解放されませんか??

あなたの知らない夫の多重リボ払いが怖い

返済能力を超えた買い物をしたい欲求が無理なリボ払いに陥る大きな原因です。

あなたは、そうした事情をよく理解し、あなた自身を十分にコントロールできているとしましょう。

それでも、経済的破綻の足音が近づいてくる場合があります。

原因は・・・

- ご夫婦でいるばあいの夫です。

このケースの夫が厄介なところは、海の底深く静かに沈む潜水艦のようになってる場合が多いのです。

物凄く気づきにくく、破綻が始まるまでわからないことも多いです。

スタートはほんの小さな油断

夫も最初はね、ほんの小さなきっかけでリボ払いをスタートし、将来、責任が取れない事態になるなんて考えもしてないのです。

例えば、今月はもう逆立しても飲み会にはいけない。妻の顔も浮かぶ。ところが、「今月のお小遣いはもうないから付き合えない」というのも辛い。

たまたまそんな時に一大キャンペーンとかで社内にカード会社の人がやってきて、各デスクの上に申込書を置いてゆくのですよ。

ご主人が「渡りに船」と思わないわけがないでしょう。

毎月たった2〜3万円の返済で100万円もの枠が与えられるなんて「自分にジャストフィット」なんておおきな誤解をしてしまう。

「主は我を見捨てはしなかった」と天に揉み手をかざしながら用紙に記入するのです。

一度利用し出すと、後はもう悲しいくらい歯止めが効かなくなる。

一枚のカードがいつの間にか5枚になっている。さらに、色々と知恵がついてきて、カードローンにまで手を染めている。

気がつけば返済は完全自転車操業で、しかもほとんど返済しているのは利息ばかり。何十年返済し続けたとて、完済は夢のまた夢。

もうね、ここまでくると「債務整理」などという法的な解決手段しかなくなってしまいます。

死んでも治らない4つの事

あなたが奥さんならよくよく覚えておいてください。世の中には治らないと言われていることが4つあります。

- 嘘つき

- 浮気

- 賭け事

- 借金

理屈が通れば誰も苦労しない。

どんなに仲が良くても、お互いがブレーキになる、防波堤になる、そういう相互管理は平和を維持するためには絶対に必要です。

「リボ払いを計画的に上手に使おう」の罠

これまで縷々説明してきました。

ところで「リボ払い」でググってみてください。今、私が確認したところ、約6百万件の記事がヒットしました。

そのうち10件くらいをザ〜っと読んでみたけれど、どんな切り口で説明してようと、全て結論は「計画的に上手に使おう」でした。

いやいや、それを全面的に否定しようなどと言っているのではありません。

リボ払いもサラ金も「使い過ぎに注意して上手に計画的に使おう」なのです。表面的にはなにもおかしくはありません。そうすればいいのです。

でも一方において、リボ払いやサラ金に手を出す人の多くが、借金地獄という抜け出せない穴に落ちているというのも現実なのですよ。

その、家族をも空中分解させてしまう悲惨な現実を横目に、朝から晩まで「便利だから使え」の大合唱ってどうですか? 「使い過ぎに注意。計画的に使おう」なんて空念仏でしかないでしょう。

決済金があってこそのカード払い

リボ払いに陥る理由

それに手を染めた結果、周囲を巻き込んでトンデモ人生になった人をたくさん見てきてます。だから最大限注意して欲しいということなのです。

そして、心配する大きな理由が、返済月額が5千円〜3万円程度という定額・低額で、極度額100万円とかっていう大きな借入(飲み食い・買い物総残)が実現してしまうことです。

多くの方が、その支払い易さを勘違いして、もっと毎月支払える(=もっと多く買い物したりサービスを受けたりできる、つまり借りられる)と勘違いしてしまうことです。

こういう破壊的勘違いが積もって、やがては支払いのために借りるという最悪の自転車操業になり、遂には毎月の利息支払いですら青息吐息になってしまいます。

再度いいますが、別にカード会社に楯突こうという話じゃないです。

でも、現実を直視すれば、翌月一括払いのクレカはまだしもリボ払いは絶対にダメだという結論です。

決済金のない人が使うツールじゃない

「今お金はないけれど今月の25日にお給料が入るから、それを当てにしてクレジットカードでお買い物をする。」

この発想は根本的に間違っています。ましてやリボ払いなんてありえません。

逆です。今決済するお金が手元にあるからこそクレジットカードを使うことができるのです。

私に反論されるのはご自由です。

でも、私を信じて申し上げる通りに実行される方は、それを継続していけるならば借金地獄を見ることは決してないでしょう。

断言できる理由

全ては銀行員時代の経験からきています。

数えきれないほどのお客様に相談を受けて、そしてその後の推移を見ての経験からきています。

お金の乏しい人間の弱さ自制心のなさを嫌というほど見てきてます。

理屈ではないのです。破壊的な現実を実見してきたからこそ、安易な判断・行動に警告を発すべきだと強く思うのです。

金額の大きな買い物やまとまったお金が必要な時はどうする?

- 買いたいものを決めたらそれ用にお金を貯め貯めたお金で買う

- 不足の事態に対処できるように毎月積み立てを欠かさない

この2つは生涯忘れないようにしたいものです。

そして、もっと根本的で重要なことは長期の資金繰りをしっかりとすることです。

なぁに簡単なことです。小学生の算数さえできれば良いのですから。それにプラスして自分を家族を守る信念ですね。

総量規制

貸金業関係の法律で総量規制というのがあります。

これは・・・

- 貸出額の上限は年収の1/3ですよ

という内容です。

あなたの年収が300万円なら貸出できる上限は100万円です。細かいことは色々あるのですが、本質的にはそういうことです。

もちろん過剰貸付の防止が目的です。あなたを守ってくれるありがたい法律です、と言いたいところですが・・・

実は、この法律も大概ザルで、規制対象貸出とそうでない貸出があります。

クレジットカードでも・・・

- キャッシング枠は対象内

- 買い物枠は対象外

カードローンでも・・・

- 銀行の商品は対象内

- 消費者金融の商品は対象外

みたいなかんじ。

意味ないでしょ。地獄に落ちる人は、規制のかからない方へ行くだけ。

手に負えなくなったリボ払い残高の処理

先に述べましたように、リボ払いを覚え、枠一杯に使っては新しいカードを作り、気がついたら自転車操業もやり尽くし、金利月額すら満足に支払えなくなってしまったらどうすればいいのでしょうか?

ここで思い切り強調しておきたいのですが、借りた金は返さなければならないのです。当たり前の100乗です。

しかし、いくら自業自得とはいえ債務者本人には、もはや問題を解決する能力がないと判断された場合は、それ用の解決策に頼る以外に方法はありません。

その手段は主に以下の三つになります。

- 任意整理

- 個人再生

- 自己破産

一つずつ説明します。

任意整理

金融機関(銀行やクレジット会社)とあなたとの間に、多くの場合は弁護士か司法書士が入り、元利金返済額の減免や返済期間の調整を話し合います。

大幅減免を期待したいところですが、今後発生する利息の減免には応じてくれても、元金の減免は厳しいでしょう。

いずれにしても・・・

- 安定した返済原資(給与)

- 確固たる返済意思を確認

この2つが大前提です。

合意が成立すれば、それは当然あなたが実行できるであろう範囲の約束事であるので、後はその約束に従い毎月着々と返済してゆくのみです。

だからスタートすれば督促などが来なくなり落ち着いた生活が望めますが、反面、恐らくブラックリストには載ります。

そうなると借金の完済から向こう5年間はクレジットカードやローン或いは分割払いなどとは縁がなくなります。

その他、アパート・マンションの賃貸契約を結べなくなる可能性もあります。

任意整理可能な家計収支とは

基本、最長5年で完済しなければならないので、それに見合う給与月額の黒字が必要。

つまり・・・

- 返済月額≦(給与月額-全て込みの家計費)×60

でなければ任意整理は成立しません。

個人再生

- 事業主用の小規模個人再生

- 給与所得者用の給与所得者等再生

の二種類がありますが、一般的には給与所得者も小規模再生の利用が多いようです。

個人再生は任意整理と違い裁判所が関わってきます。そして裁判所から更生計画の認可がおりれば・・・

- 債務を5分の1にカットしてもらえる(最低100万円)

- 返済期限は原則3年最長で5年

- その他の借金は返済不要となる

個人再生の利用条件は・・・

- 住宅ローン以外の借入金合計が5,000万円以下であること

- 安定した返済原資(給与)があること

その他もありますが、大きくはこの二点です。

- 個人再生は任意整理よりも返済額が相当少なくなるが自己破産よりは多い

- 自己破産のように住宅や車を手放す必要がない

という大きな特徴があります。

自己破産

借金の全額を消してしまうのが自己破産です。

もし、あなたがあっちからもこっちからも借りすぎて、その全容を把握することすらできない、利息すらまともに返済できない、且つ、督促の郵便物や電話に耐えられなくなっているとしたら・・・

当然なるべくしてそのようなの状況になったのです。

とは言え、こうなってしまったら放置という選択肢は許されず、なんらかの決着をつけざるをえません。

その究極の方法が自己破産です。

裁判所から免責許可を受けたら全ての借入がちゃらになります。そう、返済義務が消えるのです。

尚、自己破産には、あなたの経済・資産状況や借入総額の大きさなどにより、以下の三つに裁判所が分類します。当然手続きも異なり必要費用も違います。

- 同時廃止

- 管財

- 少額管財

全てのケースが受け入れられるわけではない

全ては裁判所が決定することですが、場合によってはNoを突きつけられることもあります。

返済できないことが客観的事実だとしても、ちゃらにするにふさわしくない場合は認めてもらえないのです。

じゃあ、どんな場合に該当するのか? 詳しく知りたい場合は下記リンク先の法律を読んでください。

メリット

- 全ての借金がなくなりあなたに対する取り立て行為もなくなる

- 財産があれば当然処分配当となるが生活するための最低限の自由財産は残される

- 年金受給資格は剥奪されない

- 生活保護で受けた金銭は債務の返済には充当されない

デメリット

当然一方的に都合のいいことばかりではありません。デメリットもきっちりあります。

- ブラックリストに登録され、これが抹消されるまで信用取引(ローン・カード発行など)はできない

- 自由財産以外の価値ある財産(家とか車とか)は処分換金され債権者に配当される

- 官報に掲載される

- 一部の職業には裁判所による免責許可決定までつくことができない

- 保証人・連帯保証人がいればそちらへ請求がいく(←ここ大事)

- 住居の変更は手続き中は裁判所の許可が必要

生活上の或いは仕事上の極端な不便さは、全ての借金をなくしてもらえることを考えれば、想像ほどではないと考えていいです。

保証会社からは拒否される

ただし、引っ越しを余儀なくされた場合は、新しい賃貸物件に保証会社を付ける必要がある場合は拒否される可能性が高いです。(保証会社が必要でない物件を探すべし)

いずれにしても、返済できなくなった場合は一人で悩まずに専門家に相談すべきです。

兎に角まずは電話しましょう↓。

まとめ

大凡以下の順で説明しました。

さて、この記事を読んでくださった方の中には「止むを得ないつらい事情もあるんだ。お前はわかったような事を言うな」

こんなふうに怒りを感じてらっしゃる場合もあるかもしれませんね。

しかし、私自身幼少期の家はマトモな食台や枕さえない極貧の生活を身をもって体験してました。

また銀行員になってからは、開き直った多重債務者から殺されかかった経験等もあります。

経済的な苦しみの原因・理由など大抵の事情は理解しています。

逆です。苦しみを見まくってきたからこそ、だからこそこの記事なんですよ。

リボ払いの仕組みと使いすぎに至るプロセスそして心理、更には、支払不能になった者の究極の解決策について、以下の順番で詳しく解説していきます。