目 次

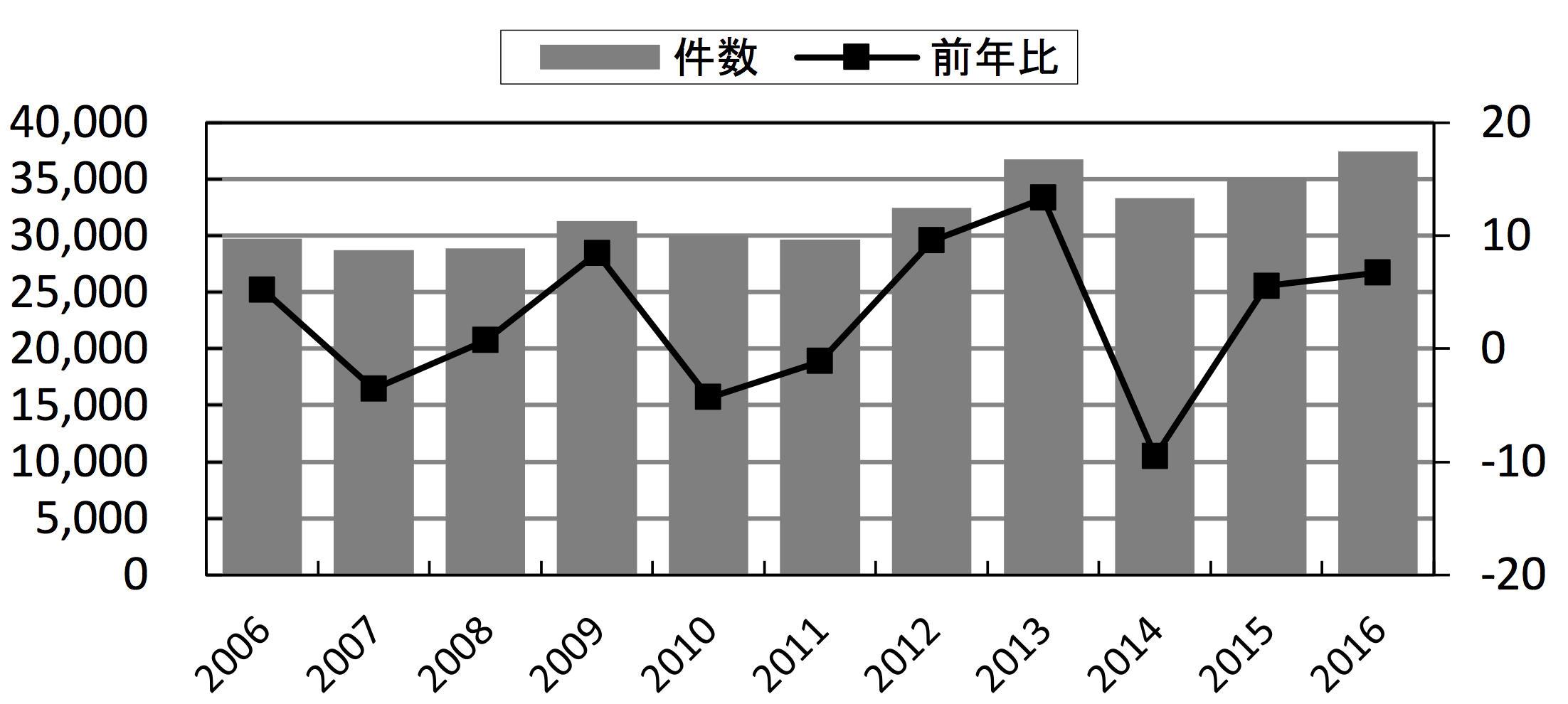

中古マンション売買は堅調

中古マンションの売買が結構長期にわたって堅調に推移しています。

首都圏の2006年からの成約件数動向を見ても、少し波を打ちつつ右肩上がりになっています。これはつまり、常に一定の人気があるってことじゃないでしょうか。

じゃあ何故マンションの中古物件には人気があるのでしょうか? それは・・・

- 新築に比べて安い。新築では手が出ない価格だが、中古では同クラスでもなんとかなる金額である。

- リフォームすれば内装は新築同然になるし、リノベーションすれば超おしゃれなかっこいい内装になる。またそうしても同クラスの新築を購入するよりは安い。

- 既に建っているマンションなので物件がたくさんあり選択肢が多い。窮屈な選び方をしなくても良い。

- 既に建っている=価値の高い場所にある物件が多い。

- 歴史的な低金利時代で、住宅ローンの申し込みがしやすい。

以上のようなことが背景にはあるのだと思います。

その結果、なんか明日にでも今の賃貸におさらばし夢の自宅マンションに住める気がして、夢中で中古物件探しをする、ということになったりします。

しかし・・・

- 実際に物件を選択し

- 住宅ローンを組み

- 購入し

- リフォームorリノベーションし

という、幾つもの段階をミスなく踏んで、全て十分納得して手続きを進め、最終的に特に不満なく「笑顔で住む」状態に至るまでには、沢山ののチェックポイントがあります。

夢を追う気持ちが強く、早く住みたい一心で大切なチェックポイントを確認せずに進んでしまうと、取り返しのつかない後悔の念が襲ってきます。

そこで、そんなことのないように、全体の流れや必要なチェックポイントについて詳しく解説して行きます。

まずはお金

将来の住まいにどんな希望や理想があるにせよ、それを実現するためには当たり前の話ですが、お金が必要です。

また、理想の住環境に住めたとしても、それ以後の生活が金銭的に耐えられない苦しみとなってしまうなら、何をしてる事かわかりません。

したがって最初にきちっと考えておくべきことは・・・

- 毎月の生活資金の流れ

- 物件購入にかかるお金

この二面についてきっちりと把握しておきましょう。

生活資金の把握

これは一朝一夕にはなかなかできるものではありません。最低でも何ヶ月間の記録や観察が必要です。つまり、家計簿をつけて傾向を知る、といったようなことです。

そういう意味では、次の記事が大変参考になるはずです。

ウエブサイト上で使える家計簿アプリは、最初の設定さえしっかりやっておけば、最小のメンテで最大の家計管理ができる優れものです。これを利用しない手はありません。

しばらく家計の動向を観察すると・・・

- 毎月毎年の収入

- 家賃や保険料のように毎月毎年ほぼ同金額必ず支払いが発生する費用(固定費)

- 医療費やガソリン代のように発生したりしなかったりその金額もその時により変わる費用(変動費)

- 臨時支出

- 貯蓄

以上のような収支がだんだん見えてくるようになります。

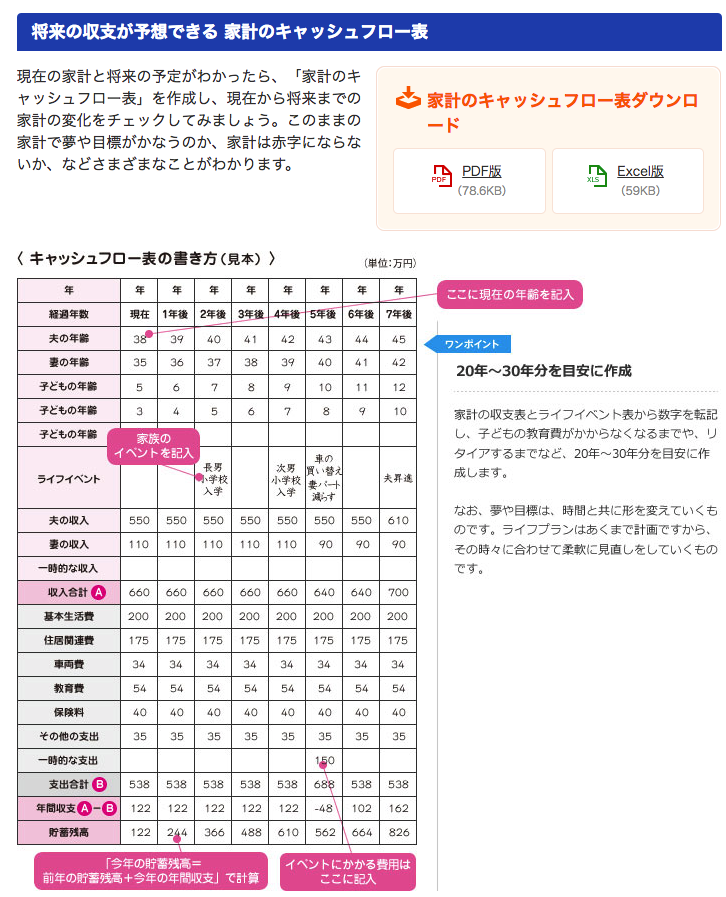

そこで、年単位の収入・支出・貯蓄について30年分くらいの一覧表を作ります。

雛形としては日本FP協会の家計のキャッシュフロー表がオススメです。これをそのまま使ってもいいし、これを参考にして使いやすいようにエクセルで独自の表を作成してもいいですね。

作成上大切なことは、各ライフステージの状況を反映させることです。子供で言えば、生まれた時から大学を卒業するまで、かかる費用は変化して行きます。

学費に関してはこちらの記事がお役に立ちます。

そうして作るキャッシュフロー表の中に、これから購入する中古マンションにかかるお金の支払いや住宅ローン金額を組み込んで行くのです。

住宅ローンは借り入れですが、キャッシュフローでは入ってくるお金なので「収入」です。

中古マンショにかかる支出には購入代金の他に、購入時に発生する諸々があるので忘れずに「支出」に計上してください。

こういった手順は経済的に破綻しないためには、避けて通れない道です。そんなこと考えなくても全然平気というくらい高収入の方にはこの記事は必要ありません。

せっかく自宅を購入して念願の新居に済んだのに、最初の資金繰りが甘くて、慢性的に生活費が不足するようになると完全な赤信号です。

住宅ローンで幾ら借り入れできるか

住宅ローンについては、借り入れ限度額もさることながら、その他のことも含め、相当頑張って勉強する必要があります。もちろん少し大変ですが、以後を無難に暮らすためと考えればどうということはないです。

住宅ローンや資金繰りについては下の3つの記事で様々な角度から説明しています。本気で中古マンションを購入するつもりなら是非読んでおいてください。

尚、物件購入後のリフォームやリノベーションにかかる費用は、それも借り入れにしたい場合は、住宅ローンに含められないか確認しておくことが大切です。

別々に借りると確実に金利や返済期間で不利になります。というより、もし、どうしてもということなら住宅ローンに含められる機関を選ぶべきです。例えば・・・

購入時にかかる諸費用

これがまた種類が多くて金額もバカになりません。私が銀行員の時、住宅ローンを組む顧客の何人かは費用の明細を説明した時に、相当立腹されてました。

怒られる謂れはありませんが、気持ちはとってもよく理解できます^^

ではどんなものがあるのか・・・・

- 売買契約書・金銭消費貸借契約書に貼る印紙税

- 土地建物の固定資産税・都市計画税(日割り)

- 土地建物に登録免許税

- 不動産会社への仲介手数料

- 住宅ローン手数料

- 住宅ローン保証料

- 団体信用生命保険料

- 火災保険料

- 抵当権設定時に発生する登録免許税

- 司法書士手数料

ね、びっくりするでしょ。税金と手数料のオンパレード。あなたからしたら、こんなにもいらんものがどっさり降りかかってくるのです。そら腹も立ちますわ。

その他さらなる諸費用として、家具代とか引っ越し代とか・・・。

わかるでしょ。よっぽどきっちりと必要総金額を詰めておかないと酷いことになって塞ぎこんでしまいますよ。

大まかな諸費用のシミュレーションはこちらでどうぞ。

地区・エリアを知る

具体的に物件を選ぶ前に、エリアの選定が必要です。以下に説明しますが、後で後悔しないように地区・エリアをきちんと選定しましょう。

用途地域

用途地域とは全部で12種類に分類されていて、土地の利用用途を定めるもの或いは制限するものです。

例えば・・・

- 住専地域

- 商業地域

- 工業地域

などがあるのですが、住専地域に工場は立てられません。また商業地域には住宅を建てることもできますが、様々な商業施設も立てられます。

「た・い・へ・ん! うちの隣に子供に見せられないようなお店ができそう!!」

希望の物件がどの用途地域に属しているのかをチェックしておくことは大切です。自治体ごとに専用マップを作っているケースが多いので、そこでチェックできます。

例えば大阪市なら・・・

都市計画

用途地域に続いて都市計画についても知っておきましょう。

どの地方自治体でも都市に関する計画があります。

- 道路

- 公園

- 下水道

- 区画整理

など。

購入した物件のそばを、将来大きな道路がドッカーンと通る可能性もありますので、やはり事前に調べておきましょう。

多くの自治体ではネットで調べられるようになってますので

- 地域名・用途地域

- 地域名・都市計画

などのキーワードで検索し確認しましょう。

近隣の状況のチェック

エリアが決まったら具体的な物件の候補地を中心に地域状況も調べます。

望む施設が近くにあるか

- 駅

- 学校や幼稚園(保育園)

- 商店街・スーパー

- 病院

- 勤務先

などなど

望まない施設・計画が近くにないか

- 騒音を出す施設

- 臭いを出す施設

- 斎場

- 都市計画(上記の通り)

- 犯罪(管轄する交番で詳しく教えてくれます)

などなど。

実際の中古マンション探し

同じ地区同じグレードの中古マンションなら古いほうがより安くなりますが、新築との比較ではどういう関係になっているのでしょうか。

便利な場所・人気のある場所ほど新築と中古の価格差は縮まってきます。だから・・

- 中古マンションでもそこそこ高い

- しかし場所の価値にマイナスの変化がなければ今後の価格は下がりにくい

一方、便利な場所・人気のある場所に遠いほど(駅から遠い・郊外である)新築と中古の価格差は大きくなります。だから・・・

- 中古マンションは手頃な価格の物件が多くなる

- しかし場所の価値にプラスの変化がなければ今後の価格は更に下がっていく

ということで、同じグレード同じ広さなら駅から遠い or 郊外の方が安く買えるわけですが、逆に考えると売る時は更に安くせざるを得ない可能性が大ということです。

- 将来にわたって長く住むのか

- 将来は今回買う物件を売って住み替えるのか

- あなたの総資金力を勘案すればどういう選択がいいのか

この辺のところを合わせ考えないといけないんですね。

さて、様々な条件を加味して気に入った場所が見つかったら、いよいよ物件の探すことになります。先に購入できる能力・金額についても確認しているので、それも加味しましょう。

そして実際に物件を探すには、やはりネット上の専用サイトを使うことから始めるのが効率的で良いでしょう。

お好きなサイトで調べればいいのですが、ここでは次の2サイトを紹介します。いずれも・・・

- 掲載物件が多い

- 検索条件が細かく設定できる

- 簡単なローンシミュがある

- 地区周辺情報がある

- 地区の口コミがある

- などなどです。

物件価格の相場

希望物件が絞れたら、その物件の提示価格が適正かどうかが知りたいですよね。これについてもいくつもサイトがありますが、ここでは次のサイトを紹介します。

物件紹介サイトの検索と同じように絞り込めば・・・

- 具体的な過去の取引価格帯

- 推定相場情報

- 資産価値評価

がわかります。

対象物件のチェックポイント

希望物件が決まり不動産仲介業者とも連絡を取り、現地の見学予定日が決まりました。

夢が一歩ずつ現実に近づいてきて嬉しいところですが、よりシビアな感覚を持って行動するのは、むしろここからです。

事前にチェックしておくべきポイントは多いですが、契約成立後に後悔しないようにしっかりと見ておきましょう。

外観と共用部分

- 壁や廊下や駐車場のようなコンクリートを敷き詰めた部分などの、ひび・割れ・ずれ・崩れなどの有無・程度

- ジョイント金具や非常階段など、塗装部分のハゲ・めくれ・錆びなどの有無・程度

- 耐震基準が1981年に変更・強化されているので必ず確認が必要

- 新旧どちらの耐震基準に基づいているか

- 1981年以後なら免震・制振などどんな地震対策か

- 共用部分(廊下・エレベータ・共同郵便受け・エントランス・会議室・ごみ収集所)などの清掃具合・住民(利用者)が粗暴に利用していないか、不清潔な扱いをしていないか

- 自転車・バイク置き場の整頓具合(住民のレベルチェック)

- 防犯カメラはしかるべきところに設置されているか

- 正面玄関以外の出入り口のドアや鍵に異常はないか

- 賃貸物件化している部屋はあるか(所謂「民泊」は迷惑だしトラブルの種です)

- 管理人の管理体制(毎日いるのか、何時から何時までいるのか)

- 管理人への聞き込み(住民同士のトラブル、規約に違反してペットを飼育してる人がいないか、不法投棄など一部住民の行為で困っている事など)

対象物件室内

- 水の沁み跡はないか

- 傾きはないか(ゴルフボールを床に置いてみる)

- ドアや窓の開閉に異常はないか(地震に見舞われると歪んで開閉しにくくなる場合がある)

- ドアの施錠関係・窓サッシのロック関係に問題はないか

- 室内の排水給水やガスのパイプに異常はないか

- 排水口や洗濯機置き場あたりから気になる臭いはしないか

- ブレーカーを見て最大電気容量を確認する(十分か)

わが家のアンペアチェック - 設置されている機器で取り替えが必要なものはないか(テレビインターフォン、給湯関係など)

- 全ての窓を開け空気の流れをチェック。換気扇もオンにし空気の流れをチェック

チェック確認することは多いですが、案内業者任せにせず、きちんと予習して自分主体で進めましょう。とともに案内業者の説明漏れにも気を配ります。

物件探しと内装工事業者探しは同時

中古マンションを購入して内装を全く触らない方はいないと思います。

物件の所有者との契約上の時間の制限があるし、住宅ローン本審査申し込み時にリフォーム(リノベーション)見積書がいるという事情もあるので、物件探しと内装工事業者探しは同時進行が良いです。

そして、物件見学の日にはリフォーム(リノベーション)業者にも立ち会ってもらい、現場での質疑応答を通じて、よく納得してより具体的な形にしていきましょう。

もし、複数の施工業者に相談を持ちかけている場合は、物件の平面図を仲介業者から入手して相見積もりを取り、見学日までに一社に絞り込んでおく作業が必要です。

内装の変更に関して

中古マンションを手に入れたら、後は好きなように室内を変えようと考えていたら、思わぬ障害にぶち当たることがあります。

室内の変更になんらかの制限がかかる場合もあるからです。特に大幅に変更するリノベーションを希望している場合は要注意です。

以上から、それ以外の点の含め、物件選定に際しては次のような事を確認しましょう。

- リフォーム(リノベーション)の際、工事中の騒音などについては管理組合規則などで一定の制限や事前許可を求めているケースもあるので、必ず事前に確認をします。

- 構造によってリフォーム(リノベーション)の自由度が変わってくるので、どういう構造かチェックしておきます。特に自由度が高いのは、次の2つです。

- コンクリート基礎の上に二重天井・二重床にしている物件(そこにパイプを通せるので自由度が高くなる)。

- 住居空間外にパイプを通すスペースを設けている物件(パイプに制限されず内装を決められる)。

- 物件見学の日にはリフォーム(リノベーション)業者にも立ち会ってもらい、現場での質疑応答を通じて、より具体的な形にしてゆくとともに見積もりも出してもらいます。

さて、見学日がいかに大切かわかっていただけたでしょうか。現地見学中は、必要なチェック事項を淡々と漏れなく確認しつつ、施工業者とも綿密に打ち合わせしましょう。

もし、どうしても妥協できない点が出てしまった場合はしょうがありません。引きずらずにさっさとその物件は諦めて次の物件を探しましょう。

物件引渡しまでの手順

ここでは、実際に購入したい物件が決まってから以後の手順をお話しします。流れを簡単に見ますと次のようになります。

- 物件決定

- 住宅ローン事前審査申し込み

- 購入物件の売買契約締結

- 住宅ローン本審査申し込み

- 住宅ローン本審査承認

- 住宅ローン実行・物件代金決済・物件引渡し・各種登記

住宅ローンの事前審査

この記事の前の方に述べましたが、借り入れ必要額を計算しておきます。その上で、住宅ローンの事前審査を申し込みます。

審査の可否が全く不明なままで物件の売買契約を進めるわけにはいきませんので、まずは住宅ローンの事前審査を通過しなければなりません。

もしリフォーム(リノベーション)費用も借り入れする計画であれば、先に述べましたように新生銀行が非常に優れていると思います。

住宅代金+リフォーム(リノベーション)資金をまとめて住宅ローン金利で貸してくれるので・・・

- 返済期間的にも

- 金利的にも

非常に有利です。

何れにしても、まず金融機関のサイトに書かれている事項をよく読んで、その上で電話をして、不明な点を確実に聞き出しておくことがポイントです。

でも・・・元銀行員の立場から本音を申し上げますと、物件の売買代金以上の借り入れはおすすめできません。

細かい話は別記事で詳しく述べてますが、ある程度資金力(貯蓄)を身につけてから必要最低限の借り入れをするのがあるべき姿だと、長年の経験から思います。

ましてや、既存の借入金(カーローンなど)を抱えたままの住宅ローン申し込みなんてありえません。そんな危険ゾーンに入ってもいいことは何もないのです。

仮に銀行の審査が通っても、だから良い、というものではありません。

金融機関は必ずあなたの個人信用情報の内容をチェックしますので、特に、目一杯の金額を申し込みする場合などは、「何をチェックするのか」をあらかじめ知っておくのが良いと思います。

重要事項説明

いよいよ物件の売買契約ですが、当日は、その前に必ず契約に関する重要な事項についての説明を不動産仲介会社の社員が、資格証を提示した上で行います。

ものすごく大切ですが、非常に細かくて、聞くのがしんどいので体調を整えて臨席してください。

そして説明を受けるに際しては、「質問しよう」「質問しよう」と構えて聞くと、よく理解できると思います。当然実際にわからないところはバンバン質問してください。

できれば事前にある程度学習しておくことが役に立ちます。以下に載せる国交相の資料も役に立ちますよ。

保証

中古マンションの売買契約に際して、忘れずに必ず確認すべき事項が「保証」です。購入後の瑕疵担保責任を負ってもらえるかどうかの確認です。

購入物件の瑕疵(欠陥)については契約前に(見学時に)、徹底的に仲介業者に説明を求めます。しかし、その時点では発覚しない瑕疵が存在する可能性もあります。

例えば、水漏れが必ず起こる状況だったけれど、実際の水漏れは購入後に発生したような場合です。 当然買い主であるあなたはなんとかして欲しいわけです。

そこで法律では・・・

売主が宅建業者である場合の瑕疵担保責任は、引渡し日から二年以上としなければなりません。

となっています。ですから、売主が宅建業者なのに売買契約書に「瑕疵担保責任を負う期間は引渡し後3ヶ月」とかって記載されていたら必ず指摘しなければなりません。

売主としての宅建業者と仲介業者 間違えやすいですが仲介業者は売主ではありません。仲介業者は売主ではなくあくまでも仲介をするだけです。

また、売主が一般消費者の場合は、当事者間の同意に基づいて契約書に加えたり加えなかったり出来るので、特に「保証」については十分に話し合いをする必要があります。

極端な話、売主が一般消費者であれば「一切保証をしない」という取り決めもできるので、よくよく注意して不用意な妥協をしない事が必要です。

購入物件の売買契約締結

ここではもちろん契約書にサインをするのですが、支払いも発生します。

- 契約手付金(売買代金の10%程度、それ以下を希望する場合は相手と相談)

- 仲介手数料(全体の半分、契約段階で全額を要求された場合は「半額」を主張する)

契約段階で住宅ローンの可否はまだわかっていません。ひょっとしたら本審査が通らないかもしれません。

そんな時のために(手付金は基本的には戻ってこないのですが)契約書に「住宅ローン本審査で通らなかった場合は手付金は全額返還する」という文言を必ず入れてもらいましょう。

細かい文言は契約書ごとに違うでしょうけれど、大切なことは「手付金が戻る」(全部でなくても)という部分です。

もし、そういう条項を入れてもらえない、或いは納得のいかない不利な文言しか入れてもらえないとなれば、絶対にアクセルから足を離すべきです。一旦止まってよく考えましょう。

住宅ローン本審査申し込み

契約が終わればいよいよ住宅ローン本審査の申し込みです。

本審査申し込み必要書類の一つに売買契約書が入っているので、どうしても・・・

不動産売買契約→住宅ローン本審査申し込み

こういう流れになります。

具体的な必要書類や手続きについては、実際に利用する金融機関のサイトで確認するか、不明な点はその都度電話なりで直接確認することが大切です。

事前審査が通っていたら本審査は基本的に通るはずです。そうでなければ、事前審査の意味がありません。

審査する機関が違う

- 事前審査は受付た金融機関が審査し

- 本審査は保証会社が審査する

ので、そういう意味では特別な問題がなくても本審査で落ちることはないとは言えません。もちろんレアケースですが。

特に、返済能力ギリギリの借り入れ金額だったりすると、本審査で落ちるということはある可能性があります。

ところが、そういうことでなくても稀に通らない場合もありますので注意が必要です。その理由は大きく分けると・・・

- 事前審査で提出した内容と本審査で提出した内容が異なる場合

- 別のローン残高が増えている・新規でローンを組んでいる

- 既婚者が独身になっている(離婚)

- 税金や既存ローンの返済が滞っている

- 勤務先が変わっている

- 健康上の問題がある→団体信用生命保険(団信)に加入できない

いづれも本気で本審査に通るつもりなら、黙って書類を提出するのはありえないことです。

そうであるなら、せめて書類提出時に口頭で説明をすべきです。そうしたから必ず通るというものでもありませんが、事前審査の意味がなくなろうとしているわけですから。

6. については、制度的に正面突破はできないので、方向を変えて、団信を必要としないフラット35で改めて申し込みをするとか、その他の方法を金融機関が教えてくれるはずです。

もし書類の記載事項に不備がなく、提出書類に不備不足がなければ、担当者に普通の処理能力があれば、必要な時間は事前審査・本審査合わせて2週間くらいで十分です。

ですから、もし事前審査・本審査合で必要な時間が「2ヶ月」とか言われたら、或いは理不尽な理由で無駄に時間が過ぎてゆくなら、銀行の役職者に直接相談するか、利用する金融機関を変更すべきです。

ありえない話ですが、実際には結構ある話です。

住宅ローンの実行と最終決済・物件引渡し

本審査が通れば、晴れて最終決済となります。当日の手続きの流れは、だいたいこんな感じです。

- 買主は事前に住宅ローン実行金が振り込まれる口座に自己資金も入れておく

- 当日、売主・買主・仲介業者・司法書士が集まる

- 司法書士が関係書類をチェック、問題がなければ銀行に融資をするよう指示する

- 住宅ローンが実行され買主の口座にそのお金が入る

- 支払い手続きをする。

- 売主への残金支払いは振込

- 仲介業者への残金支払いは現金払いも振込も両方ありうる

- 司法書士に登記申請に必要なお金と手数料を現金で渡す

- 解散

以上で購入手続きは終了です。

後日、名義があなたに変更され抵当権の設定された不動産の登記簿謄本が郵送されてくるので、内容をチェックしてください。

たくさんのプロセスを経てここまできましたが、これが不動産取引です。あなたの望む住まいを得るためにはこんなにも多くの手順を踏まねばならないのです。

決済場所

住宅ローンを伴う決済場所は、私が銀行員の頃は銀行の支店を使ってもらうのが当たり前でした。

なぜなら、ローンを実行し、現金や振り込みや税金支払いや、あれこれするのに、必要書類や印鑑の押印や、なんでも即応できるからです。

これは相当に大切なことです。当日は何があるかわかりませんから。

もちろん今でもそうしている銀行もあります。

ところが、住宅ローンの内容が優れていると私が感じる新生銀行やソニー銀行などでは、その大事なサービスがありません。全く痛し痒しです。

まあ、事前に仲介業者と銀行と十分打ち合わせをして必要書類を整えておけば大丈夫だと言えるはずですが・・・

まとめ

いろんな意味で魅力ある中古マンションですが、いざ住居として買うとなると、如何に沢山のプロセスを踏まなければならないかがわかっていただけたと思います。

そのどの段階でも手を抜くことなく面倒がらずに慎重に進めてゆくことが大切です。

- よく事前学習する

- よく調べる

- よく質問する

- よく理解する

この4つが事を進める上での肝中の肝です。

そして、この大きな買い物をするという人生の大仕事を成す上で、私が思う、最も大切なことは・・・

自己の返済能力ギリギリまでお金を借りない

これに尽きます。将来のことは誰にもわからないし、弾力性を失った状態でレッドラインすれすれを歩いていると、ほんの少しの経済的なブレで即アウトになる可能性があります。

理屈ではなく、実際に私が見てきた上での実感です。実に悲惨です。

とにかく無理をしないで、実力の範囲で、後悔のない、あなたらしい素晴らしい住まいを実現してください。

コメントを残す