今、読んでくださっているあなたを年間売上高が1000万円以下の個人事業者だと仮定してお話していきます。

何を話すか? それは、インボイス制度の説明と付き合い方についてです。

インボイス制度導入を目前にして、あなたは、どう考え、どう納得し、どう決断し、どういう知識を習得して、どう振る舞っていけばいいのか?

急がば回れ!

そもそも消費税とインボイス制度って日本独特なのでしょうか?

「やばい」と主張する人たちが言う、そんなに弱小をいじめる極悪制度なら世界にはないのでしょうか? まずはここらへんの理解から入りましょう。

世界の消費税とインボイス制度

日本の消費税は1989年の4月に3%からスタートしました。最も早く導入した国はフランスで1954年からですから随分早いですね。

因みに、現在のフランスの消費税率は20%ですから日本のちょうど倍です。上には上がいるもので、最も税率の高い国はハンガリーで27%です。

一方、最も低い国はカナダと台湾で各5%です。中国は13%ですね。

現在、全世界で消費税或いはそれに相当する税を導入している国は150カ国以上にも上ります。

*****

さて、ヨーロッパ諸国は軒並み20%以上ですが、高率である一方で各国独自の軽減税率を持ってます。

フランスであれば4段階の軽減税率で、レストランなんかは10%、食料品は5.5%、薬品なら2.1%、輸送サービスは0%となかなか複雑です。

何が適用できて何が出来ないとかも判断しづらい事案があるようで時々話題になっています。例えばドイツの例でいうと、ラバは7%なのに対しロバは19%です。・・・わからん。

*****

徐々に明らかにしますが、軽減税率がこんなに複雑だと、インボイスがなければ申告用に消費税額の集計ができません。

ここで、少なくともインボイスは確定申告には必要なんだということがわかります。そして、こういった仕組みは日本独自でもなんでもなく、ヨーロッパを中心にして発達してきた付加価値税の歴史そのものです。

消費税と付加価値税

日本の消費税(JCT)とヨーロッパ型の付加価値税(VAT)は何が違うのか?って話ですが、我々事業者からすれば基本同じです。

もう少し小難しく述べれば、両方とも間接消費税の中の一般消費税で、更に分類すると、一般消費税の中の多段階一般消費税であり、多段階一般消費税の中の付加価値税です。両方とも同じ括りです。

対して、何に対してかかる税金か?等ということを論点にして、付加価値税と消費税は全く別物だと主張する日本の税理士や学者がいますが、それを我々が知ったところで何の役にも立ちません。

私の立場で申せば意味のない議論です。

要は、消費者が支払い事業者が納税するのです。どっちから計算しても、税率その他条件が同一なら納税額もまた同じになります。

「消費税」をおさらい

で、消費税。そもそも消費税ってなんなの?ですが、難しい細かい話を全部省略してごく簡単に説明するなら↓のとおりです。

- 何に対してかかる税金か?・・・ものの販売やサービスの提供に対してかかる税金

- 誰が負担する税金か?・・・消費者が負担し事業者が納付する税金

より詳しく知りたいなら国税局の説明↓を読むのが一番です。

事業者であるあなたは販売者であると同時に仕入者でもある

消費税のお金の流れの話です。わかりやすく商品の売買で説明します。

消費者が支払う消費税の例として、あなたがある商品を110,000円で売るとします。内、10,000円が消費税です。

- 消費者はあなたに110,000円を支払って購入しました。

- あなたは販売代金のうち消費税分の10,000円を国庫に収めます。

で完結するのではありません。

何故なら、あなたは商品を仕入れた時に卸売業者に消費税を支払っています。

ところが、、、

- 消費税は消費に課税される税金であって仕入れに対して課税されるものではない

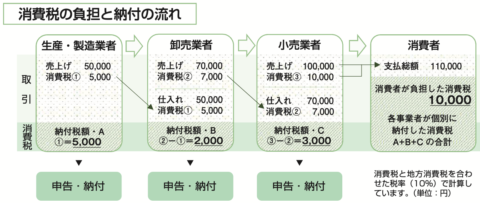

なんですよ。じゃあどうやって仕組みとして矛盾なく課税を実現しているかといえば、↓の図をご覧ください。

製造から小売まで、それぞれの業者が消費税を支払ってますが、みんな自己負担してるんじゃなくて預かったお金を納税してるだけです。

じゃあ誰がこれらを負担してるのかと言うと、最終的な消費者です。

ちょっと見にくいかもしれませんが、図の中で消費税の流れを追ってください。最終的に、消費者だけが負担していることがよくわかるはずです。

以上が消費税の仕組みとお金の流れです。

仕入税額控除

さて、上の図の小売業者(あなた)の欄を見てください。

売上の下の消費税10,000円、これは売った時に消費者から預かった消費税ですね。

その下の仕入れに付随する消費税7,000円、これはあなたが商品を仕入れた時に支払った消費税ですね。

あなたはこの流れにおいて消費税を負担する必要はありません。なぜなら、消費税は上述の通り消費に課せられる税金だからです。

だから、預かり消費税10,000円から仕入れ消費税7,000円を引いた残りの3,000円を納付します。

つまり、あなたの納付する消費税は、、、

- 納付消費税 = 売上消費税 – 仕入れ消費税

で表されます。

さて、この式の中の「– 仕入れ消費税」という部分。つまり、あなたが預かった消費税をそのまま納付するんじゃなく、その前に「仕入れ消費税を引くんだよ!」という部分。

これを覚えておいてください。後でメチャクチャ重要であることがわかってきます。

免税事業者とは

ここまで、消費税が世界で広く導入されている税制であること、そして、ごく基本的な消費税について説明しました。

しかし、同じ事業者の中でも消費税の支払いを免除されるケースがあって、その事業者を免税事業者といいます。

じゃあ、どういう条件を満たせば免税事業者になれるかっていいますと、極々大雑把に説明しますと、一年間(基準期間)の課税売上高が1000万円以下であることです。

例外

特定期間(個人の場合は前年の1/1〜6/30まで)の課税売上高が1000万円を超えていれば免除はされません。

インボイス制度に絡んでツィッター等で盛んに語られている「売上1000万以下のフリーランスや一人親方」とは以上のような条件を満たす事業者です。

誤解のないように付け加えますが、条件に合致する全ての事業者が「免税」を選択するわけではないですよ。課税事業者か免税事業者か、どちらを選択するのもあなたの自由です。

免税事業者のメリット

免税事業者を選択したらどんなメリットが有るのでしょうか。

- 消費税を納税しなくてよい

- 消費税納税事務をしなくてよい

その名の通り免税事業者は消費者から受け取った消費税額分を納税しなくてもいい、つまり利益にしてもいいと「事実上」認められており、これを「益税」といいます。

非常に良い制度だと感じますか?

すぐ上で「– 仕入れ消費税」の部分が大切なので覚えておいてくださいと書きました。これは後に説明する適格請求書に関係します。

実は免税事業者は、この適格請求書を発行することが出来ません。

今は、これら事実だけを覚えておいてください。

消費者は免税事業者をどう感じるか?

一方、免税を消費者目線で見るとどう映るでしょうか。

何かを買って支払った金額には当然消費税が含まれていて(領収書にもレジのシートにも記載されている)、そしてその消費税分は当然事業者が自分に代わって納税してくれていると考えているでしょう。

しかし実はそうではなく事業者の懐に入っている(益税)わけで、この事実を肯定的に受け止める消費者はいない、つまり「税の公平性」から逸脱していると感じている可能性が高いのではないでしょうか。

免税事業者制度の議論は複雑

「免税事業者制度」についてはかなり複雑な議論がなされています。

例えば、「免税」ではなく「非課税」なのではないのか?とか、

消費税は付加価値税であり、免税事業者が受け取る消費税金額分は預かり消費金ではない、とか、

「益税」はむしろ力のある課税事業者にその存在が疑われるのではないか?とか、

そもそも「益税」なるものは存在しない、とか、

さて、かなり状況が把握できてきたので、いよいよインボイス制度の話に参りましょうか。

インボイス制度と「適格請求書」が必要な理由

それではインボイス制度の簡単な説明をしますね。

インボイス制度とは、国に登録した事業者が買い手であるあなたにに請求書(= 適格請求書 = インボイス)を発行し、あなたは適格請求書に基づいて納税する消費税の差し引き計算↓をする制度です。

- 納付消費税 = 売上代金に含まれる預かり消費税 – 仕入れの際に支払った仕入れ消費税

もし、あなたが仕入れた際に売り手から適格請求書を発行してもらえなかったら納付すべき消費税金額の額はどうなるでしょうか?

仕入税額控除

発行してもらえなければ納付する消費税の額は増えます。なぜなら仕入れ消費税を差し引きすることが出来ないからです。もう一回↑の式で確認してください。

仕入れ消費税を差し引きすることを仕入税額控除といいまして、これを行うためには適格請求書が必要なのです。

ここ極めて重要です。あなたが全ての仕入で適格請求書を受け取れればその全ての額を仕入税額控除出来るけれど、適格請求書をもらえない仕入があれば、その分だけ仕入税額控除ができなくなります。だから納付する消費税額も増えます。

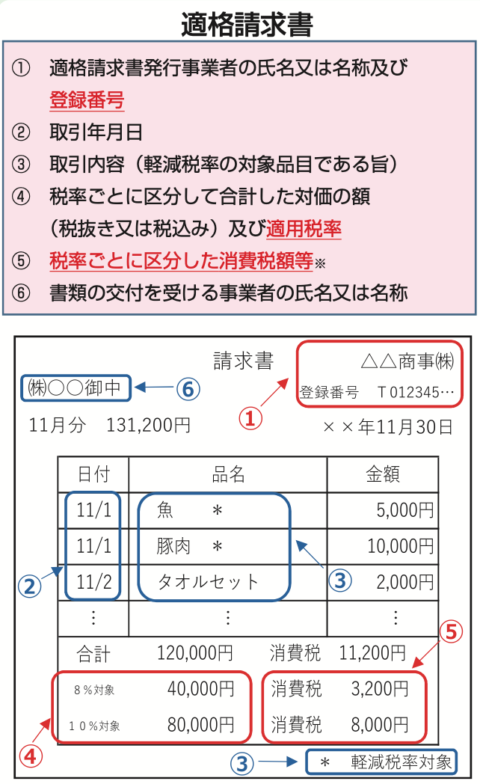

適格請求書

「適格」とは?

じゃあ適格請求書の「適格」って何?という話ですが、以下のような要件を満たした請求書が「適格」です。

- 請求書発行事業者登録番号の記載がある

- 品目ごとに軽減税率か否かの記載がある

- 税率ごとの消費税合計の記載がある

どこにもなにも手続きをせず勝手に適格請求書を発行することは出来ません。

例えば適格要件の一つ「事業者登録番号」は国税局が発行する番号です。申請するからこそ発行されるわけです。

申請して事業者登録番号を受け適格請求書を発行できるようになった事業者を課税事業者といいます。

対して、先に説明しましたように、申請はしなくていいけれど適格請求書を発行できない事業者を免税事業者といいましたね。

では次に申請についてお話します。

申請期間と申請手順

申請期間

- 登録申請期間:2021年10月1日 〜 2023年3月31日

- インボイス制度開始日:2023年10月1日

申請手順

申請書をダウンロードして印刷し、これに必要事項を記載してください。

記入済みの申請書はインボイス登録センターに郵送します(できればこういう手間のいらない電子申請をおすすめ)

登録申請時に電子データによる登録通知を設定しておくと取引先や税理士にも便利です。(メチャクチャ便利)

インボイス制度が必要な理由

もうおわかりかもしれませんが、まとめると↓のようになります。

- 適格請求書により商品ごとの消費税率と消費税額を正確に把握するため

- 適格請求書により商品ごとの消費税率・消費税額が正確に把握できるためミスや不正を防ぐことができる

「公平な課税」の観点からも、全事業者がきちんと計算してミスなくズルなく納付するのは当然のことです。

なぜインボイス制度がやばいのか?

やっと「やばい」話ができる場所へとやってきました。

インボイス制度がやばいと声高に叫び反対している人たちがいます。インボイス制度が「やばい」とは「免税事業者にとって都合が悪い」という意味です。

じゃあ、なぜインボイス制度がやばいのか?なぜ免税事業者にとって都合が悪いのか? そこのところですよね。

彼らの話を聞いていると読んでいると、およそ以下の4つにまとめられます。

- 適格請求書を発行できない免税業者は取引先から切り捨てられる可能性がある

- 適格請求書を発行できない免税業者は取引先から単価下げを強要される可能性がある

- 課税業者になると新たに消費税関連事務が増えて大変になる

- 課税業者になると請求書の様式を変更せねばならず大変だ

以上の4つを理由に、だから弱小いじめだ、やばいんだと。ほぼこんな理屈です。

さあ考えましょう。

事業者であるあなたを中心に考えればよいのです。

やばい理由1.と2.について

上の1.と2.は、あなたが仕入れを別の課税事業者に変える可能性がある。或いは、変更しなくても「免税で納税しないのだから」という理由で単価を下げられる可能性があると、こういう主張です。

ちょっと復習ですが、あなたが売り上げて預かった消費税をまるごと納税しないためには、仕入れで支払った消費税を差し引きする必要がありました。(仕入税額控除)

差し引き計算するには条件がありましたよね。そう、適格請求書の存在です。

ところが免税事業者は課税事業者として登録しないから適格請求書の発行ができないのでしたね。

だから結果として1.と2.の「やばい」という話につながるのです。この「やばい」1.と2.の話は差別のように主張されてますが、はたしてそうですか?

「やばい」思考は仕入人の行動を支配できない

もう一度言いますが、ようは、事業者であるあなたの判断です。

同じものを購入(仕入れ)するなら、適格請求書を発行してくれる事業者(課税事業者)と発行してくれない事業者(免税事業者)のどちらを選びますか?

当然ながら、消費税をきちんと乗せて販売することを阻止はできません。

ただ、事業者同士には力関係があるので、理不尽な値下げを要求されたりすることはあるし、それは今に始まったことではありません。

そういう力関係の中で発生する出来事と税制を混同してはならないと思います。いつの時代でもどんな理由でも、税制に関係なく理不尽な要求は起きうることです。

適格請求書がなくなっても、また別の理由で価格は叩かれる可能性があります。歴史が証明してるじゃないですか。

そもそも、既に先にお話しましたように適格請求書の原型はヨーロッパ諸国の長年の知恵です。

地続きで昔から隣国と物流が盛んであったという素地。そして沢山の軽減税率を設けていて、正確で抜けのない税額計算を合理的に行う考えのもと編み出された手続方法です。

消費税と適格請求書はセットで成立するものです。それを一部都合で歪めるのっておかしくはないでしょうか?

*****

そしてもう一つ、あなたも明日は我が身です。自由主義経済の中で事業を営むとは戦いに身を投じることです。

求められる価値を有した商品やサービスを安価で付帯する約束事を守って常にきちっと納品できる、そういう事業者が残っていくんでしょ。

勝者がいれば敗者も当然いる。でも、敗者はいつでも復活戦に出られるし勝者もあすは敗者になるかもしれない。

また、破れて事業の道が閉ざされたとしても生きる道は幾らでもあって別の復活チャンスは常に無になることはありません。

経済社会が変貌してゆく中で制度もまた常に代わっていきますが、その度に特定の事業者が自分たちのために制度を歪めろと主張するのは違うと思うのですよ。

やばい理由3.と4.について

要は、余計な事務負担や経費が増えるから、それが問題だやばいといってるわけです。

大工の一人親方が課税業者になって増えた面倒な事務をどうこなすのか、経費負担をどうやって吸収するのか、出来るわけないだろ!とみたいな議論です。

これはですね、そういう事も含めてそれが事業です。どうしても嫌なら、出来ないと思うなら、本業以外は一切何もしたくないなら、人のもとで、或いは会社で仕事をする選択肢もあります。

ということで、このやばい議論も事の本質を外しているし、小規模事業者の味方をしているとは到底思えません。

フリーランスの生の声

フリーランスな方はみんな「やばい」一辺倒なのか?

フリーランス協会が発表した「フリーランス白書2022」には、非常に多くの質問に対する回答やその解説が載せられています。まさに生の声です。

その中で私の目を引いたのは、、、

- フリーランスの95%以上が毎月1回以上記帳している

- 記帳の方法はクラウド会計が61%、エクセル・ワードなどが34%

- フリーランスの50%以上がマイナンバーと確定申告情報の連携を歓迎している

- フリーランスの37%がインボイス登録事業者になると決めているかその方向で検討している

- フリーランスの43%がインボイス登録事業者になることについて「わからない」と回答

正直、「明るい」意外性です。

あなたがどっち向きに考えているにせよ、この白書は読んでください。微に入り細に入りのアンケート結果のほか、具体的なフリーランスの意見も述べられておりきっと参考になりますよ。

今まだ免税事業者である人にお勧めの制度

次に、経過措置や補助制度のご紹介をします。

せっかくの制度や措置ですから、よく理解して十分に活用してください。

- 経過措置

- 簡易課税制度

- e-Taxソフトを使った登録申請

- 補助金(IT導入補助金・小規模事業者持続化補助金

- 進行形で国会で討論されている「インボイス制度負担軽減措置」(具体案未定)

上手に利用して乗り切っていってほしいと切に願ってます。

インボイス制度のわかりやすい説明文

もしですよ、ことここに及んでも尚インボイス制度から目を背けておられるなら、この記事を読んでおられる今がチャンスです!

自分の主義主張に関わらず1000%向き合う必要があるのですから、この際理解しちゃいましょう。

そこで、国税局が出している説明ファイルを2つご紹介します。

- インボイス制度が始まります(誰が読んでも理解できるわかりやすい入門書)

- 適格請求書等保存方式の概要-インボイス制度の理解のために-(必要な事項が全てガッツリ説明されておりバイブル的な書)

時間を作って是非是非ご覧になってください。

最後に

ここまで読み進めてくだされば、「やばい」という発想に私が肯定的でないことは十分にわかっていただけたことでしょう。

しかし一方において「やばい」という考え方に賛同したい方もまたおられるでしょう。

それはそれでいいんですよ。みんなそれぞれが自分の意志で自己責任で事業をなさっているし、業種業態も様々で事情も複雑でしょう。

そういう方にピッタリのサイトを一つご紹介しましょう。

この「STOP!インボイス」な方たちは、私を小規模事業者の敵だと認定されるかもしれないので、過去30年以上に亘り多くの相談を受けてきたエピソードのうちの一つをご紹介してこの記事を終わります。

融資課長時代の話です。

ある日アポなしで、ある方が突然来店されました。この方は奥さんと二人で成形加工業を営んでおられて、国金から少額の借り入れがあるくらいだったと記憶しています。

話を聞くと、どうも来月の支払いがあやしいらしいのです。で、どうしたらいいか?と。

しかし、具体的な判断をしようとあれこれ質問をしても明確な回答はほとんど得られず。それもそのはず、何も記帳していないし、だから正確に把握もしていない。全ては長年の勘。

なのに、来月は確実に危ない!とかいわれても、、、

そもそもろくに面識もない人がアポもなく突然来店してどうにかなると思うのか?

相談に乗るとしても、あれこれ持ってきてもらって話を聞いたところで、判断に必要な書類は歯抜けだらけになるに決まってます。こういうケースでは決まってそうなのです。

来月には資金が必要なので時間がない。必要な書類もない。どうするのよ?

それに当行に融資実績はないし、超小口な話で旨味もないし、如何様にでも謝絶しようと思えばできました。そもそも忙しかったし。

そういえば、年に一回税理士さんのお世話になってたとか言ってたけど、なんでそっちに誘導しなかったのだろう?

で迷った挙げ句、次の土日の両日ご自宅に訪問して、請求書や領収書や通帳やなんやと出してもらって、そしてご夫婦に質問しまくって数字を拾ってゆき、資産・負債状況の把握と資金繰り表の作成をしました。

結果、つなぎ資金があれば事業は継続できると判断し、その場で信用保証協会の申込書を作成しました。

本来私が作成っておかしいに決まってますが、もうそんなこと言ってられなかった。

その超絶必死こいてる最中に旦那さんがビールを持ってきてあけようとするから、その瞬間机をひっくり返して(比喩ではない)立って帰ろうとしたら、奥さんに足首掴まれて土下座されてまた再開。

そしてなんとかかんとか形を作って、週明けの朝一番に銀行で判押して、即、保証協会の窓口に行って説明し受け付けてもらいました。

ここまで来たらもう大丈夫。銀行が主導して一から説明をする状態になったら保証協会も断りません。100%そうかどうかはわかりませんが、少なくても私には断られた経験がありません。

結局、そこまでぎりぎりにならずに融資することが出来てハッピーエンド。改めてご夫婦で来店されてお礼の言葉と金一封。

この時何を言ったか忘れましたが、かなり強烈に怒った記憶があります。勿論お金は1円も受け取ってません。

どう考えたって一銀行員の仕事からは逸脱してます。支店長に報告したんだっけ? いや、多分してないだろうな。

特に反対派の論調はなかなか激烈で、そしてわかりやすい。あなたがどっちつかずの心なら、持っていかれるかもしれない魅力が、その論理にではなく言い回しにあるように思います。

あなたも反対論者の一人としてそれらグループの一人になりますか?