目 次

「老後2000万円が不足する」という説明に問題はない

あなたもよくご存知のように、6月に大炎上したのが「老後2000万円が不足する」問題です。

事の発端は6月上旬に、金融庁のワーキンググループが公表した「高齢社会における資産形成・管理」という報告書にあります。

この報告書で、高齢化が進む中で(ある一定の条件下)年金だけで夫婦が暮らすと、生涯に1300万円から2000万円程度が不足すると説明されていましした。

実は、この説明或いはそれに類する話自体は新しくも珍しくもなく、以前から認識され指摘されていた事です。

また、2000万円問題は報告書の謂わば導入部分に述べられていることで、全体からすればほんの一部に過ぎません。

ですから、そこだけを見ても全体を通して言わんとすることを理解することは不可能なのです。なのに、なんでこれが炎上の燃料になったのでしょうか?

きちんと全文を読んで理解すれば、非常に良識的ないいことが書かれている、今一度自分もよく考えねばな、と思う以外何もないのであります。

報告書を読んで触発されることと、個々の実際の具体的貯蓄行動は別のことです。そう言う意味において、大枠で見れば良い報告書だと申し上げているのです。

(報告書は認知能力・判断能力が低下した高齢者を保護することにも言及しており、これも非常に大切な部分です)

報告書がおかしいのでなければ炎上とは縁がないはずで、ここまで来ると、巧妙に事実が捻じ曲げられている実態がわかってくるのです。

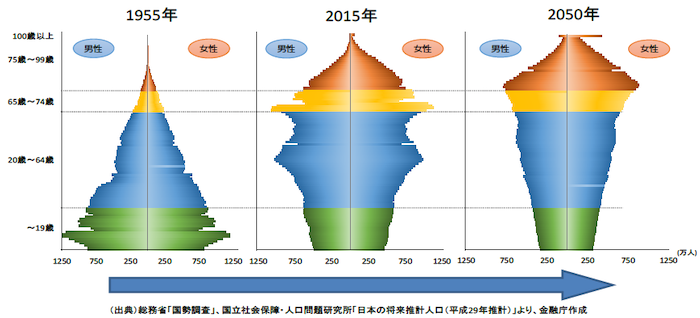

人生60年が100年になれば全てのコストが増えるのは当然

国民年金が始まった1961年の平均寿命は・・・

- 男性:66歳

- 女性:71歳

だったのです。ということは、男性が定年(60歳)になって年金を受給する期間は平均6年間です。

これに対し、最近の平均寿命はどう変化しているのでしょうか? 厚労省の平成29年簡易生命表によると

- 男性:81歳

- 女性:87歳

と超大幅に伸びています。

男性だと、仮に65歳で仕事を退職して年金暮らしをすると、平均16年間年金支給を受け続けることになります。

6年間の支給が16年間の支給と、超大幅に伸びてるんです!!!

しかも寿命が伸びれば伸びるほど、年金だけではなく、健康保険から支払われる医療費や、介護保険料から支払われる介護費用などの合計金額は天に届く勢いで伸びていくのですよ。

そういう実態を少しをちゃんと見れば、社会保険の収支バランスが極めて厳しい状態になっているのは、誰もがわかることです。

それに年金の運用環境も極めて厳しく、運用で高収益を得るなんて夢のまた夢です。ましてや、打ち出の小槌なんてないんですから。お金がバラバラと空から降ってくるわけがないのですから。

更にかなり絶望的な気分にさせられるのは、年齢別人口分布の変化です。ピラミッド型だったものが、どんどんコーンに盛ったソフトクリーム型のようになっていきます。

従来通りに支払いが出来なければ、保険料を上げるか給付金の額を落とすかの二択です。それ以外に選択肢はありません(保険料を上げ給付金額を下げるという同時進行もありうる)。

野党の揚げ足取り/新聞の捏造/ワイドショーの煽り

野党は無責任な揚げ足取りにのみ注力している

ここまでわかったことを踏まえて、改めて2000万円炎上問題の核心に迫ります。

さきに、金融庁の「高齢社会における資産形成・管理」におかしなことは書かれていないと申しました。

じゃあ何故炎上したのか?

実は、野党にせよ新聞・テレビにせよ市民団体にせよ、みんな同じ手を使っています。それは「切り取り&部分フォーカス」という方法です。

決して全体を見ない理解しない。自分たちの都合のいい部分だけを切り取り拡大して、それを元に騒ぐというやり方です。

ですから、はなから事実を前提にしない、事実を伝える気がない、つまりはそういうことです。

具体的に言えば、全体を読んで理解すれば、なかなか示唆に富んだ提言をしている「高齢社会における資産形成・管理」ですが、わざとその一部分、本論の前段階に述べられている(ある仮定の元での)一例のみを攻撃対象にしているわけです。

それが、夫65歳以上・妻60歳以上の夫婦が年金だけで生活した場合の(ごく一例としての)記述です。

野党は参議院選挙が目前に迫っている時に、出来るだけ大きな、自分たちの票につながる争点が欲しかったのでしょう。

年金問題は国民の関心が高く、また「消えた年金」問題で第一次安倍内閣が崩落しています。そこに野党は、さらに「年金100年安心」問題を絡めて議論をふっかけ気勢をあげたのです。

政府は「100年安心」だと言いながら、一方で「2000万円を自分で貯めろ」では、非常に無責任だし国民を欺いている、とまぁこんな論調です。

まさに、「切り取り&部分フォーカス」と曲解です。

上記の主張は主に立憲民主党でありますが、彼らは国会を空転させることにのみ注力し、国民の生活や安全保障で役にたったことは、ただの一度もありません。

彼らの前身は民主党でしたが、民主党が政権を獲った当時のことを覚えておられますか?

あれだけ役人から政治主導にする、独立財源を設けて年金改革をする、と言いながら、一歩でも前に進みましたか? 冗談じゃない、半歩も進んでなかったじゃないですか。

これまで説明してきましたように、「2000万円」部分のみを抜き出して攻撃材料にするのは、地球を見ないで富士山だけを見ているのと同じことです。国民を欺いているとしか言いようがない。

次に「100年安心」の曲解ですね。

だれが年金受給だけで100年安心して生活できるなんて言っているのですか。違うって。

そうじゃなくて、現役時代所得の約半分を支給し、それを100年続けても年金財源は枯渇しない、というのが「100年安心」話の実態です。

こちらが恥ずかしくなるような嘘や捏造を平気で国民に示す野党。存在意義がだんだんわからなくなる。

ただ、本当の「100年安心」の内容自体にどれくらいの信憑性・確実性があるのかは、それは私にもわかりません。

大切なことは、私があなたに強調したいことは、騙されてはいけない、ミスリーディングに乗らない、真実を知る努力を常にしていくことが大切、ということなのです。

マスメディアは真実報道に関心がない

そして、そういった野党の活動を助長するような報道しているのが新聞・テレビで、本当に「切り取り&部分フォーカス」が酷い。

特に近年は、スキャンダラスなワイドショー受けするような、わざとそういう指向性を持たせた報道が目に余ります。

内容は示しませんが、2000万円問題に関する朝日の記事(これが炎上の出発点とも言われている)はひどいし、毎日に至っては提言に携わった方を貶めるような捏造記事を書くし。

でもね国民も馬鹿じゃないですよ。こういう新聞・テレビの偏向報道の検証はネット上で幾らでも見つけることができます。

それこそ、一般の国民からそれを専門とする大学の教授やジャーナリストに至るまで多くの人たちが分析をしていて、私たちはいつでもそれを読み確認できるのです。

ただ一方において、こういった偏向報道をきちんと確認もしないでSNSに誤解意見を添えてあげる人がいるから、真実ほったらかしで炎上するのです。

野党とマスコミは一蓮托生のような動きをしているように見えますが、ある野党党首がこんなことをネット上でぼやいてました。

選挙演説期間中にかなり多くの国民から「国会を空転させて時間と国費の無駄遣いをしている」となじられたそうです。

しかし、彼が言うには「国民の生活に資するような議論もしっかり国会でやっているのに、そう言う場面は一切マスコミが取り上げてくれないんだ」と。

つまり、マスコミの「切り取り&部分フォーカス」は、必ずしも野党に都合の良い事ばかりではなかったということだったんですね。

なんだかもう・・・(´・д・`)

それでも一定数は騙され続ける

どんなに高齢であってもインターネットを駆使して質の高い情報を得ている人たちは沢山おられるでしょう。

しかし、テレビと新聞以外に情報源を持たない高齢者が多いのも事実です。

今まで述べてきたように、マスメディアや野党は自分たちの都合で「切り取り&部分フォーカス」な情報しか流しません。

なのに、これのみを信じて狼狽えたり怒ったりして、本来、何をどう理解して将来に備えなければいけないのかを見失ってしまうのは非常に危険です。

老後の生活や健康に関心を持つ事の大切さ

人間て「これは大切な事だ」と十分わかっているのに、なんだか触れたくなくて面倒くさかったりして、時々遠目にちらっちらっとしか見ないって事、ねっ、あるでしょ。

今回の「老後2000万円不足」炎上問題は、そういう態度にも一因があると思います。普段からきちっと認識していなくて、突如示されて急に不安になって驚く・うろたえるみたいな。

勿論、野党の揚げ足取り・新聞の捏造・ワイドショウーの煽りなどの無責任さは散々述べましたとおりですが。

ちなみに、毎年来る「ねんきん定期便」をきちんとチェックしている方ってどれくらいいますか? もしノーチェックだったら、その姿勢自体が赤信号です。

今回問題になった「高齢社会における資産形成・管理」については上の方でリンクを貼っていますが、あなたはそれを読みましたか、確認しましたか?

あのね、アンケートなんかの情報を見ていると、相当多数の方がおろそかにしている、だから、将来に向けての方針を考えていない・立てていないという実態が見えてきます。

それでもって炎上に同調するってどうなのでしょう?

不満を持つのもいいけれど、デモもいいけれど、その前にまずはきちんと理解すべきことがあるでしょ、と一貫してこの記事では訴えています。

事実を直接確認できるのにその努力を怠って、安易にいいかげんなマスコミを信じ、無責任なSNS投稿に踊らされてるようではどうしようもありません。

そう、日頃から自分の老後の金銭問題や健康問題にしっかり関心を持って、自分で考え行動するようにしなければいけないと思います。

一つ提案ですが、もしまだなら日本年金機構の「ねんきんネット」に登録して、自分の年金状況を確認する癖をつけましょう。

現状も将来の予測もその他こんなことがわかりますよ。↓

政府が推奨する三つの長期貯蓄の方法

先日のデモでは、確かプラカードの一つに「生活できる 年金払え」というのがありました。これって何が言いたいのでしょうか。

上記の「ねんきんネット」に登録しておけば、自分の支払い状況や、それに合わせた将来の受け取り予測ができますよね。

その結果、予測される受け取り金額では生活できないとすれば、「生活できる 年金払え」とは、自分の欲しい金額との差額を年金受給額に加えて支払えってことですよね。

もし、みんながみんなこんなことを言い始めたら社会保障制度を続けることができるでしょうか?

もう一回言いますが、打ち出の小槌なんかこの世にはないし、空からお金が降ってくることもありません。

そうではなく、ちゃんと現実を見て将来の予測をして、そしてそれに基づいて計画を立て実行していく事こそ、あなたに合わせたベストな方法です。

誤解のないように付け加えておきますが、本当に生活に困窮してどうしようもない高齢者には、それを救うネットがあります。

でも、それは福祉政策であって年金問題ではありません。また、そういう福祉政策を私は1mmも否定はしていません。

さて、冒頭で「高齢社会における資産形成・管理」がごく常識的なことが述べられていると申しました。

その中に「資産形成・資産継承制度の充実」と言う項目があり、その中で・・・

- つみたてNISA

- iDeCo(イデコ)

- NISA

という資産の形成をサポートする制度の説明がありますが、どれも非常に身近で使えるように設計されており、十分に理解した上で活用する価値があります。

しかも、現在の形が最終形ではなく、更に進化する(我々にとって有利になる)可能性も秘めています。

これを若年時代から着実に利用していくことが、老後生活を見据えた時、非常に有力な方法なんだとわかります。

但し、理解なしにスタートすると必ず後悔します。何を理解すればいいのかは以下の通りです。

- 三つの制度の枠組みの理解

- 投資信託の理解

そうです。面倒でもちゃんと理解してスタートする必要があるのです。

そう言うことで、具体的な内容については次回の記事で詳しく説明いたします。

まとめ

この記事では、年金だけに頼った老後生活では2000万円が不足する、と炎上した問題の解説と、実際どう考え振る舞うのが自分のためなのか、のアウトラインを説明してきました。

「切り取り&部分フォーカス」ばかりやって事実を捻じ曲げ、スキャンダラスでワイドショー受けするような報道に固守するマスメディアや、国会や予算委員会を揚げ足取りに終始し空転ばかりさせて国民の生活その他を省みない野党の批判をしました。

批判されて当然です。

でもね、だからと言って与党自民党が飛び抜けて素晴らしいと評価していないし、ましてや好きでも嫌いでもありません。それに与党も役人も嘘つくときは嘘つくしね。

あくまでも相対的な取捨選択です。

しかし・・・

この記事では文字を多く使ってしまいましたが、そこを言いたいのではなく、それに惑わされず、本当に必要な真実を理解して、自分の将来を自律的に考え、着実に有効な手段を実行していきましょう、と訴えたかったのです。

次回の記事では、つみたてNISA・iDeCo(イデコ)・NISAの枠組みと投資信託について詳しく解説し、老後に備える貯蓄の知識を広げていただきます。

最重要ポイントは・・・

- 長期にわたる非課税のメリットは大きい

- 日本の投資信託は話にならないほどダメだ

この2点です。

コメントを残す