目 次

老後に必要な資金

退職をして完全に無職になってから亡くなるまでにいくら生活費が必要なのか? それは一概に言えません。

- 独身なのか

- 夫婦なのか

- 何歳まで生きるのか

- 毎月の年金収入はいくらなのか

- どういうライフスタイルなのか

以上は人によってかなり大きく違います。従って、一括りにして「退職後・老後は〜だけのお金がいる」とは言えないのです。

そこで、それぞれの人が自分自身の老後生活のシミュレーションをする必要が出てきます。

シミュレーションは非常に大切です。漫然と不安感や安心感を持って生活し続けることは、霧の中を一歩先に何があるかを確認しないで進むようなものです。

昔に比べ寿命が延びているので、最低でも退職から20年先までを考えなければならないでしょう。

最も重要なポイントは、老化してゆく路上で、収入の積極的増加が見込めない中で、収支を絶対に赤字にしないことであります。これを忘れたら詰んでしまいます。

さて、そこを踏まえて一つずつ順番に考えて行きましょう。

毎月の支出金額

まず最初に着手すべきは、毎月の生活費の確認と見直しですね。

- 食費

- 水光熱費

- 新聞代

- ローンの返済

- クリーニング代

- お小遣い

などなど。要するに必ず毎月出て行くお金1か月分の合計です。生活費の把握は簡単です。しかし、毎月の生活費以外の支出も忘れてはいけません。

不定期支出と毎年の支出

老後の支出計算をする方で、毎月の支出はきっちり抑えられても、こちらが抜けてしまうケースが多いようです。

- 娯楽費

- 医療費

- 住居維持経費

- 自動車保有経費

- 固定資産税などの税金

- 冠婚葬祭にかかるお金

- 子供や孫にかかるお金

などなど。こちらの支出を計算してみると思っていた以上に多くて、驚かれる方が結構おられます。

ここをきちっと管理することが、実は破綻から逃れるポイントだと覚えておいてください。

実は夫婦で働いていて奥さんも厚生年金に入っているというパターンが最も老後の計画を立てやすいと思います。

しかし、現実にはそれがなかなかうまく行きません。なぜか?

この記事に書いてあることを夫婦で確認しながら実行して行けば、老後の生活は相当イージーなはずですが、どちらかの認識が極めて甘いケースが多いのです。

甘いのは今に始まったことじゃなく以前から。だから合わせたらそこそこの収入なのに収支のバランスが悪く貯蓄も少しか全然ないのですね。

もし心当たりがあれば給与のあるうちに修正をした方がいいと思います。

どこをどう倹約するのか

支出総額と支出パターンを把握することが第一歩です。節約効果の出ない見直しなんてありません。必ず効果は出ます。下に見直しのポイントを7つ例示しますので参考にしてください。

- 食費 買い物→冷蔵庫→料理、この関係どうなってます? どこかに無駄はありませんか? 買ったものは全部綺麗に食べてますか? ついつい不要なお菓子などを買ってませんか? 外食費多すぎませんか?

- 水光熱費 電気つけっぱなし、コンセント挿しっぱなし、エアコンガンガンかけっぱなししてませんか?、冷蔵庫やエアコンが古くて電気代食い過ぎてませんか? 水道水をただと勘違いして無駄遣いしてませんか?

- 通信費 スマホ代は1か月どれくらいかかってますか、不要な通話が多すぎませんか、課金制アプリとか使ってませんか、家族全員スマホにしてませんか?

- 衣服費 シーズンごとに次々と洋服を買っていませんか?

- 遊興娯楽費 お小遣いは収入相応ですか?

- 生命保険代 不要に多くの契約をしていませんか? 保険契約は最低限でいいのですよ。

- 車の所有台数 複数台を持っていませんか、主人と奥さんと子供と。

一つずつ具体的な数字で詰めて行くと無駄が浮き上がってきます。あとは目標金額を作ってそれ以内に収めればいいのです。こういう訓練は後に物凄く役に立ちます。

概念的哲学的に考えるのではなく、実際のご自分の生活行動から出てきた、消費したお金の数字を並べて考えてください。その数字を少なくする方法を考えて実際に継続的に実行していくのです。

その上で下記の家計簿ソフトは大きな助けになります。是非お使いになってください。勿論私も愛用しています。

老後無職になってからの家計管理が重要なのは上述の通りで、だからこそ大切なのは管理の仕方です。そこでオススメしたいのが家計簿ソフトです。下の記事をご一読ください、その重要性を理解していただけるはずです。

生涯支出の計算式

さて、これまで説明してきました方法で支出の洗い直しをして、実行可能な目標数値を出したところで次のお話に進みましょう。

厚生労働省の平成26年簡易生命表の概況によると、平均寿命は

- 男:80.50歳

- 女:86.83歳

だそうです。

一方、改正高年齢者雇用安定法施行により、企業は65歳まで雇用を原則義務付けられています。

以上から、退職後ざっくり20年間寿命があるとしますと、65歳以降の生涯支出合計は

(毎月の支出+不定期支出+毎年の支出)×20年+α

ということになります。αはのり代です。

支出シミュレーション

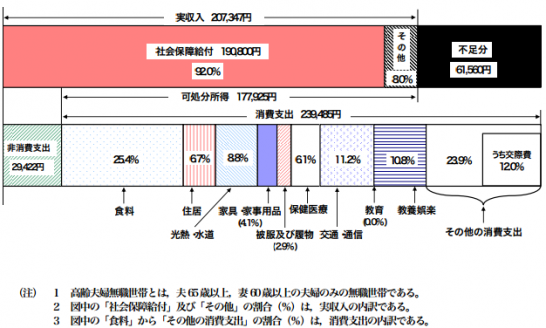

総務省統計局のHPの「家計調査報告(家計収支編)平成29年平均速報結果の概況」に掲載されている「世帯属性別の家計収支」を見てみると

2014年高齢夫婦無職世帯(夫65歳以上、妻60歳以上)で1か月の支出合計は268,907円となっています。

これから1か月の支出合計を270,000円とすると、生涯支出合計は

270,000円×12か月×20年=64,800,000円・・・A

となります。またあとで述べますが、支出月額を27万円と見た場合、生涯支出が6480万円で収まるとは実は考えにくいです。

毎月の年金収入

ほとんどの人は会社勤めで厚生年金を受け取るはずなので、その前提でお話しします。

65歳以降の収入は年金だけになります。そこで問題になるのは毎月受け取る年金の金額ですね。おおよそのあなたの受取予定金額を超簡単に調べることができます。

日本年金機構(ねんきんネット)に登録してユーザーIDを持つと、自分自身の年金に関しては、簡単な受取予想額も試算できるようになるので、ぜひ登録をお勧めします。(「年金見込額試算」説明のページ)

よくネット上でご自分の受取額を質問される方がいますが、人によってかなりばらつきがあり、一般的な答えという形ではでてこないのですよ。

- 平均収入は428,000円(賞与含む)

- 勤務年数40年

- その全ての期間で奥さんは専業主婦

という設定で、平成27年度に受け取れる年金額(老齢厚生年金+基礎年金)が221,507円としています。

http://www.mhlw.go.jp/file/04-Houdouhappyou-12502000-Nenkinkyoku-Nenkinka/0000072680.pdf

しかし、このモデルはちょっと眉唾くさいです。40年間にわたり月給を平均428,000円/月、つまり年収428,000円×12か月=5,136,000円をもらえる人はそんなにはいないでしょう。

しかも奥さんが夫の勤務年数の40年間ずっとこの夫の専業主婦という設定も無理があるのは明々白々です。

そんなのはモデルではなくて、特殊ケースです。

ここでは仮に年金を200,000円/月を受け取るとしましょう。そうすると、生涯受取金額は

200,000円×12か月×20年間=48,000,000円・・・B

となります。

老後生涯収支と考え方

B−A=48,000,000円-64,800,000円=-16,800,000円

となって大赤字です。月に直すと70,000円の赤字です。さて、どう切り抜けていったらいいのか? キーワードは

- 貯蓄

- 退職金

- 再就職

- 支出の見直し

この4点です。1,680万円の赤字に対して、どれくらい貯蓄があるのか、退職金はあるのかないのか。あるとしたら税引き後幾らか。

まずはここからです。貯蓄+退職金>1,680万円ならば、ひとまずは安心です。しかし、貯蓄+退職金がそこまでいかない人や、そもそも退職金がなくて貯蓄も薄いケースだってあります。

その場合は、再就職も視野に入れる必要が出てきますが、勿論働ける間は働く心がけは大事ですが、それより先に、支出の見直しを大々的にやらなければなりません。

65歳からの再就職を先の読める安定的な所得獲得の手段といえる人は、恐らくごく僅かです。だから、不安定でも幾らかは助けになるという状況では、支出削減が最も大事です。

一般論としての生涯収支を見てきました。その上で改めてあなた自身の生涯収支を計算しましょう。

再度申し上げますが、支出の見直しを検討する際に気をつけるべき点は、全ての支出を網をかけることです。

つまり、毎月の生活費はよく管理できる人は多いのですが、「その他支出」が管理外になる人が大変多いのは既に述べた通りです。

- 子供や孫に関する支出

- 家の維持に関する支出

- 入院を伴うような病気の支出

- 娯楽遊興費

など、すべてが見直し対象であり圧縮対象にしなければなりません。

きちっと厳しく計算してみてください。あなたの生涯収支、プラスになりましたか? というか、プラスにしなければならないのです。

そして、その机上の計算を毎日の実行動に置き換えて、計算通りの結果を出し続けることが、下に述べる破綻を回避する唯一の方法なのです。

しかし・・・私の知り合いで、退職後、妻に言えないお小遣いをサラ金から調達している人がいます。

年金が頼りの生活で借入を新規で起こすなどありえないことです。自ら進んで破綻の道を選択しているようなものです。

消費のためのお金は何かに形を変えるにせよ、とにかく消えてしまいます。消えるお金を借り入れで調達することは、日常の消費行動を更に制約することになります。

従って結局は借りる前より生活はもっと苦しくなるのです。そんなんことをやっていいはずがありません。

老後破産

もう頑張りようがない、起死回生の一打が打てない歳になって破産なんかしたら最悪です。

上記の収支問題とも深く関係していますし、退職期を迎えるまでに何度も自己チェックをあるいは、夫婦でチェックをしましょう。下に再考すべき要点をまとめます。

自己破産に近い人

- 貯蓄習慣がない、現実に貯蓄もない

- 貯蓄習慣がなくて賃貸住宅に住んでいる

- すぐにサラ金に走る

- 定年退職時に精算しても尚借入(住宅ローンなど)が残っている

- 子供にアンバランスな教育投資をしている

- 退職時に未だ子供が独立していない

- お金の自己管理ができない、支出抑制が効かない

- 病弱である

- 仕事以外にすることがなく休日は飲酒かパチンコなどをする

自己破産から遠い人とは

- 収入に応じた支出にできる、思いつきで無駄な買い物をしない

- 毎月の収支を管理できる

- 子供に支払い能力以上のつぎ込みをしない

- 退職金が出ても「長年頑張った褒美」などとして新車を購入したり海外旅行に行ったりしない

- 貯蓄や退職金、将来にわたる支出予定を総合的に管理できる

- 夫婦の場合は管理精神を共有できる

どうでしょうか。読まれて何をどう感じますか?

とは言え、「自己破産に近い人」の中で解決が極めて難しい問題もあります。それは日々の努力だけでは回避しにくい問題でもあります。

例えば・・・

- 退職時に尚ローンが残っている事 これを退職金で清算することは、将来の生活を経済的危険にさらす確率を高めることでもあります。つまり定年退職時になってからでは遅いのです。借入時の計画を無理のない範囲に収めることが大切です。家を買いたい欲求が高いあまり勢いで借りてしまうなんてもってのほかです。

- 退職時に自立しない同居の子がいる これも経済的には難しい問題です。子のために使えるお金には自ずと限界があります。もし、子が経済的に独立できないまま同居が継続するなら、その状態での生涯収支を計算すべきです。大幅にマイナスになるようであれば、何らかの手を打たざるを得ないでしょう。

知り合いの女性が女手一つで育てた一人っ子を強制的に独立させたお話です。

彼女は、成人し稼ぎもある子が無頓着に同居し続けることに不安を抱いていました。

今後の経済生活シミュレーションを繰り返し出した結論は、自分一人だけでも、平均年齢まで生活するのが厳しい、かつかつである、ということでした。

そこで彼女は意を決して息子に独立を促したのです。

これが実にあっさり受け入れられて「今まで思い悩んでいたことは何だったのか」と思ったそうです。今では双方問題なく暮らしているようです。

相当悩んだに違いありませんが、実に賢明な判断と実行だったと思います。

現実の老後世界と考え方

多くのメディアでも紹介されていますが、現実の老後世界は非常に厳しいです。多くの老人が破産状態にあるようです。それも、そこそこの会社に勤務し退職金もそれなりに受け取っていてもです。

なぜだと思います? 自己破産に近い人と遠い人の違いをよくよくご覧ください。その世界に突入する前にあなたは是非準備を怠らぬようにしてください。

サラリーマン現役時代に1,000万円プレーヤーであっても老後破産に陥る人は陥るのです。大事なので再度申しますが、自己破産に近い人と遠い人の違いをよくよくご覧ください。

そして、もう一つ非常に大切なことがあります。この記事は老後のお金の話ですが、ここで述べるのはお金のことじゃありません。

もうお亡くなりになりましたが、税務署所長→税理士事務所開業という、よくあるパターン人生を歩まれた知り合いがおられました。

たくさんの顧客を抱える事務所と大きなお家とたくさんの金融資産を持ち、何一つ不自由なことのない羨むべき生活をされてました。

にも関わらず彼はとても寂しく辛い老後生活を毎日送っていたのです。

その理由は「したいことが何もない」からでした。

- 仕事はしたくない(事務所は子と従業員に任せっぱなし)

- 法改正が度々あるので勉強が欠かせませんが、その勉強もしたくない

- テレビや映画も見たくない

- 旅行は嫌い

- 外食はしたくない

- 夜飲みに出るのは面倒で女にも興味がなくなった

それは辛かったと思いますよ。だって起きてから寝るまで、何もしたくなくて何もできない日々を延々と送っていたのですから。

もうお分かりでしょうが、ここで申し上げたいのは「やり甲斐や生きがいを持つこと」の重要性です。これ滅茶苦茶大事です。

上の税理士の例は特別ではありません。銀行員時代から、仕事を退職して「もぬけの殻」になってしまった人を何人も見ています。お金の心配がなくても辛い老後はあり得るのです。

「もぬけの殻」になってしまうと「自分の毎日が辛い」ことに加え、もう一つ非常に難儀な問題が起きやすいことを覚えておいてください。

これも銀行員時代からの経験ですが、退職し毎日家でゴロゴロしていると、奥さんの築いてきた生活リズムが一気に崩れ、大きな騒動に発展する可能性があるのです。これが原因で離婚になった夫婦は沢山あります。

一人生活なら自分だけの問題ですが、夫婦であれば特に、継続できる「やり甲斐」を持ち自立性すら持って、お互いお荷物にならぬようにするのが賢明かなと。

まとめ

さて、老後年金生活に入っても、できるだけ困らないような考え方と実行すべきことを述べてきました。懐具合を気にせずに老後生活を送れる人はごくごくわずかです。

あなたも私も限られた収入の中で経済的健全性を失わずに生活して行かなければなりません。繰り返しにはなりますが、再度まとめておきます。

- 健康に最大留意してください(→中高年のダイエット 健康を維持するための食事と運動)

- 年金生活に突入する前に必ず借金をなくしてください。

- 保険貧乏になってませんか? 生命保険が万能のような錯覚を起こして、多重契約をして家計を圧迫している場合は要緊急見直しです。(→本当にお得な生命保険契約の大考察)

- まだ間に合うのであれば、どんな金額でもいいのでお金を残してください。利殖を考えないで、とにかくまずはある程度の塊を作ってください。

- 年金生活スタート時には可笑しいくらい慎ましさからスタートしてください。年金生活で最大の鍵は支出管理です。(→退職金の相場と税金そして運用 絶対に穴には落ちるな!)

- 支出管理の一番の落とし穴は、生活費以外の支出の未管理です。この臨時費や特別費のようなものを抑えてください。本当に大きなポイントです。

- もし金銭的に明るい先が見えにくければ、最大限の支出見直しとともに労働意欲を失わないでください。

- 金銭支出をあまり伴わない人生の継続的な楽しみを見つけてください。老後の酒・タバコ・パチンコ・その他賭博行為は破綻への近道です.。

- ちゃんとした管理をしても尚、余裕が確認できないのであれば、もう子供に出せるお金はありません。特に出産が遅かった場合は、長期の教育費を可能な範囲に収める強い自覚がないと、後でものすごく厳しくなります。

- もし、少し経費を使ってもいいのであれば、能力あるファイナンシャルプランナーに生涯収支を見てもらうのが非常に役立つ可能性があります。

- もし、余力があって投資に手を出すのであれば、今の時代、死ぬ気で勉強しなければ後悔します。そして実践するにしても、少額での勉強期間が必要です。ネット上の威勢のいい話を鵜呑みにしてはいけません。(→初心者の個人投資家に贈る運用の心得)

- 最後に、実りある人生を送るためには、お金の他に「生き甲斐」が必要です。毎日を充実させる「生き甲斐を」ぜひ見つけてください。

以上です。

人間はみんな相等しく老化してゆきます。一部を除き、誰もが必ず退職を余儀なくされ、金銭的な圧迫感を感じながら生活していかなければなりません。

そこのところに出来るだけ若いうちに気が付いて、そして考えて手を打ち続けるのが一番ですね。でも、気が付いた時から初めても、何もしないよりは100倍ましです。

ということでこの記事を終了いたします。最後まで読んでいただきありがとうございました。

コメントを残す