プレ年金生活のすすめ

定年を迎えたら、年金を主な収入源とした生活が始まる。

これは、人生の一大転機で、つまり収入がかなり減少するのだ。だから、それに見合った生活をしないと破綻の危機に陥ることもあるということである。

勿論、再雇用で働く人も多いが、そうであっても収入減は避けられないケースが殆どである。

だから、支出もそれに合わせたモードに切り替える必要がある。

仮に、切り替えが出来ずに、長年続いた支出習慣のままだと、収入<支出となり、止むなく貯金を崩したりする羽目になる。

これは、実は、転落手前の恐ろしい兆候で、貯蓄がつきたら終わるのである。

銀行員時代に見てきた老後破綻の実態

私が現役の頃の銀行員は、支店周囲のお宅を訪問していた。だから、一件一件の家計事情は、それなりに把握していた。

5千件、1万件と訪問していくと、年金生活をしている人たちの中で、生活が立ち行かなくなるパターンが見えてくる。

上手に経済生活をするご家庭とそうでないご家庭があったのである。

勿論、様々な事情で受取年金が非常に少ないケースがある。また、商売をしていて、国民年金を支払ってないケースもあった。この場合は当然年金支給はない。

今回の記事では、こういったレアケースは除外して考える。

さて、定年後に経済破綻していくご家庭では何が起こっていたのだろうか。私が見てきた現実からヒントを得て、そうならない術を考えていこう。

年金生活後の収支をきちんと考えない人たち

まだ現役のサラリーマン時代に、定年後の経済生活を真剣に考えている人は、意外に少ない。それどころか、受取年金の額さえきちんと把握している人は然程多くはない。

そして、実際に支給されてから驚くのである。

支給額に驚くと言うよりも、寧ろ、天引きされる項目と額の多さに愕然とするケースが多いかも知れない。

- 所得税

- 住民税

- 国民健康保険料

- 介護保険料

これらがガッツリと天引きされるのである。ここで初めて受取年金の手取り額を知って唖然とする人が多い。

次に、多くの人は「今後大丈夫だろうか?」と不安になる。不安になる人は多いのである。しかし、具体的に支出を細かくチェックし見直しをするところまで至る人は、実は少ない。

老後破綻に近づくかそうでないかの分かれ目である。

では、何をどのように考え行動するのが良いのだろうか、また、そのためのプレ年金生活とはどのようなものなのか、この辺を具体的に述べていきたい。

老後破綻する人に共通する点とは?

第1章で、

- 年金受取額を正確に把握しない人

- 具体的に支出の見直しをしない人

が破綻に近い人であることを示唆した。

収入を正確に把握しないと、支出の見直しも正確には出来ない。これはどういうことか?

一括りにサラリーマンの年金と言っても、その受け取り金額には差がある。多い人がいれば少ない人がいる。

しかし、少ないからと言って必ずしも老後破綻はしない。逆に、多く受け取っていても、老後破綻する人はする。

収支バランス把握の重要性

結論は、先にも述べた通り 収入<支出 にならないように家計をやりくりすることに尽きる。これを実行する手段は簡単だが、やらない人が多いから問題なのだ。

年金額の手取りを知り、毎月の支出を見直す。ここまで出来る人は多い。しかし、それだけでは絶対的に駄目なのだ。とんでもなく困ることになる。

多くの人が陥る罠は、月額支出以外を見落とすことだ。つまり、

- 固定資産税

- 自動車税

- 生命保険等年払い保険料

- 車検料

- 賃貸住いなら契約更新料

など、

更に、不定期な突発的な支出が発生する。たとえば、

- 家電が壊れて買い替え費

- 家屋の修繕費

- 病気・入院にかかる費用

- 子どもの学費

- 冠婚葬祭費

など。

意外に月額支出以外の出費は多いのだ。これを読んで、改めてびっくりされる方も多いだろう。

なので、これらを無視して年金生活に突入すると、詰んでしまうことになる。

定年退職金で人生のご褒美?とんでもない

ここまで読んでこられたら、老後は、そうとう計画的に収支をコントロールしないと大難に陥る可能性があるとわかって頂いた筈だ。

次に、誤解しやすいのが定年退職金の取り扱いだ。

- 長年働いてきた自分とそれを支えてくれた妻へのご褒美として世界一周の旅をしよう。

- 同様の理由で、思い切ってこれまで欲しかったが我慢してきた「あの車」を購入しよう

気持ちは理解できますが、間違いです。

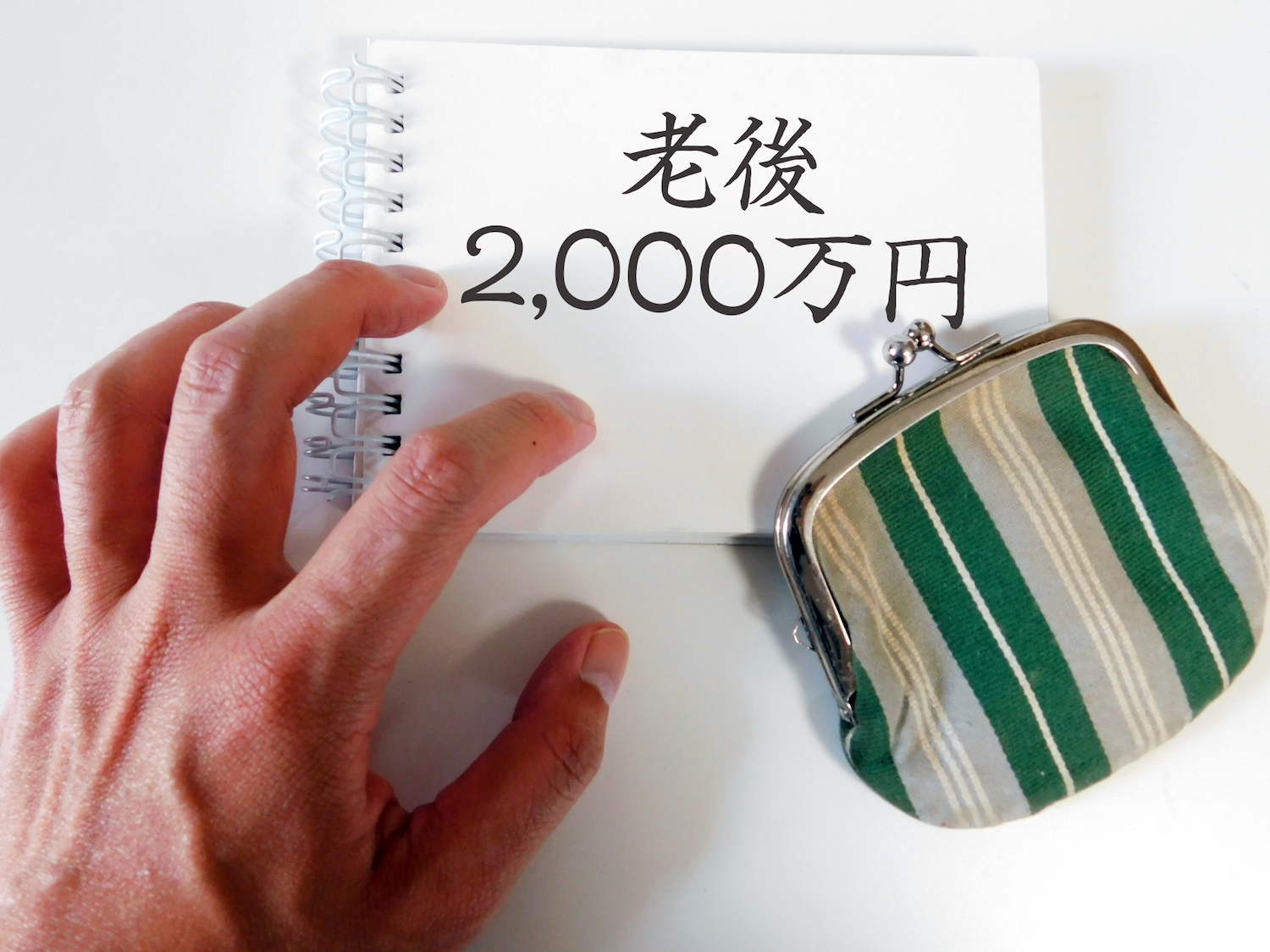

老後2000万円騒動を覚えておられますか? しかも、その後2000万円では到底足りないという報道もありました。

結論から言うと、定年退職金は剰余金ではないのです。今後に備えてのお守りです。

ここまで述べてきた支出で赤字になった場合は補填しなければならないし、天変地異に遭遇したら、それこそ先立つものはお金です。

だから、定年退職金が出ても浮かれてはいけないのです。夢の実現で支出してはいけないのです。

老後生活の赤字を甘く見てはいけない

先述の通り、老後の経済破綻を起こす人には一定の特徴があった。

割と平気で月間赤字を出す。そして、これを甘く見ているのである。「来月に年金が振り込まれるから問題ないじゃん」

いやいや、問題大有りだ。

こういう人たちは、同じ理屈で度々月間赤字を引き起こす。が、次の年金振込で必ず黒字化できるのか?

二つ前の「収支バランス把握の重要性」で述べた内容を思い出してほしい。

月間支出以外に、生活していれば幾らでも支出はあるのだ。赤字上等の生活を何年も続けているとどうなるのか?

老後生活の破綻は突然来るのではない。積み重ねの上に起こるのである。

では、何の積み重ねか? 言うまでもなく赤字生活の積み重ねだ。

プレ年金生活の経験が大切な理由

プレ年金生活とは何か?

プレ年金生活とは、将来自分が受け取る予定の年金額で、実際に生活をしてみることである。

例えば、将来の年金手取り額が月18万円だとする。

現在の収入が月35万円であれば、差額の17万円は使わずに貯蓄へ回し、18万円で生活を組み立ててみるのである。

言葉で説明すると単純だが、実際にやってみると多くの人が予想以上に苦戦する。

なぜなら、これまでの生活習慣が想像以上に家計へ染み付いているからだ。

現役時代は収入があるため気にならなかった支出も、収入が制限されると急に重く感じるようになる。そして、その違和感を経験し、慣れていく事こそが非常に重要なのである。

自分の受け取り年金額を知ろう

プレ年金生活をする上で、受け取り年金額を知ることは非常に重要で、そのために私が勧めたいのが「ねんきんネット」への登録である。

日本年金機構からは「ねんきん定期便」が送られてくるため、それでも年金に関する情報を確認することはできる。

しかし、年に一度送られてくる郵送物よりも、いつでも自分の年金情報をリアルタイムで確認できる「ねんきんネット」の方が遥かに便利だ。

プレ年金生活を始める前に、まずは自分が将来どの程度の年金を受け取る見込みなのかを確認してほしい。

尚、第2章でも述べたが、受取年金からは所得税ほかが引かれるので、手取り額は総支給額の大凡85%から90%である。私の場合は、ほぼ86%だ。

頭の中の計算と現実は違う

多くの人は老後について考えるとき、まず受け取り年金額と現在の支出と比較し、「何とかなるだろう」「少し節約すれば大丈夫だろう」と考える。

しかし、人間は計算通りには生活しない。

実際に年金生活を始めると、思わぬ出費や予想外の支出が次々と発生する。

第2章で述べたように、固定資産税や自動車税、車検費用、保険料の年払いなどは毎月発生しないため見落とされやすい。

また、家電の故障や住宅修繕などは、いつ発生するか分からないにもかかわらず、確実に発生する支出である。

ところが、脳内シミュレーションだけでは、なかなか実感がわかない。そこに、実際に年金水準で生活してみる意味があるのである。

プレ年金生活で家計の弱点を発見する

プレ年金生活の最大の目的は節約ではなく、自分の家計の弱点を発見することだ。

実際に年金生活を想定して暮らしてみると、今まで見えていなかった問題が次々と見えてくる。

- 外食が思った以上に多い人もいるだろう。

- 車の維持費が大きな負担になっている人もいるだろう。

- 保険料を払い過ぎていることに気付く人もいるかもしれない。

- 趣味に使うお金が予想以上だったという人もいるだろう。

重要なのは、その事実を定年前に知ることである。定年前なら対策が取れるからだ。

しかし、定年後に同じ問題が発覚した場合は選択肢が大きく減るばかりでなく、手持ち資金も減る一方となる。

だから、そういった独自の問題を発見し修正を考えるためにプレ年金生活を勧めたいのである。

まとめ プレ年金生活で見えた課題を放置してはいけない

プレ年金生活を行った結果、「何とかやっていけそうだ」と感じたのであれば、そのまま本番の年金生活へ進めば良い。

しかし、問題は「厳しい」と感じた場合で、その場合は、見えてきた課題を放置してはいけない。

支出が多いのであれば削減を考える。貯蓄が不足しているのであれば現役時代のうちに積み増しを考える。

近年は再雇用制度を利用して働き続ける人も珍しくない。また、健康状態が許すのであれば別の仕事に就くことも選択肢になる。

寿命が伸びているので、定年後も何らかの仕事に就くのは、生活の維持のためにも、何ら不思議ではない。

一方、プレ年金生活で、目処が立つとわかれば、定年退職以降の時間を人生の充実のために使うことも非常に有意義である。

最後に。

プレ年金生活の目的は、「老後が大変だ」と不安になることではない。問題を発見し、現役時代のうちに対策を打つことである。

コメントを残す